Hoofdkantoor van Ionis Pharmaceuticals in Carlsbad, Californië. (foto: Ionis)

Beleggen in disruptieve technologie-aandelen is op de beurs dit jaar een belangrijke trend. De vooruitzichten van dit soort bedrijven zijn dan ook potentieel zeer veelbelovend: door de introductie van een nieuwe technologie kunnen ze een hele industrie of sector radicaal op z’n kop zetten. Wie er z’n geld in stopt, wordt natuurlijk aangetrokken door de bovengemiddeld hoge rendementen die je met tech-aandelen kunt halen.

Punt is wel dat de risico’s van zo’n belegging in disruptieve techaandelen navenant zijn. Zo werkt het nu eenmaal op de beurs: de potentie van een hogere winst gaat hand in hand met een hoger risico. Om nog maar te zwijgen van de hogere volatiliteit die je vaak bij dit soort aandelen ziet. Om die reden vindt Morningstar-analist Dave Sekera, gespecialiseerd in de Amerikaanse aandelenmarkt, dat je er als particuliere belegger alleen een plekje voor moet vrijmaken binnen een goed gespreide portefeuille.

Als je ervoor kiest, zijn er grofweg twee opties: of je beleggingsportefeuille bestaat (deels) uit individuele aandelen of je kiest voor een beursgenoteerd indexfonds of beleggingsfonds dat zich op techaandelen concentreert. Weet in het eerste geval dat dit je veel tijd gaat kosten, omdat je met het analyseren van de fundamentele cijfers van een bedrijf wel een tijdje zoet bent – nog even afgezien van de macro-economische check die je óók moet maken. Vanwege het hoge risico dat disruptieve techaandelen met zich meebrengen, raadt Sekera bovendien aan om maar een klein aantal aandelen te kopen.

Geduld nodig

Als je dat met een groot aantal techaandelen doet, is de kans groot dat de meeste geen succes hebben. Maar als belegger heb je natuurlijk maar een paar aandelen nodig die een hit worden op de beurs om toch op een mooi rendement uit te komen voor je totale portefeuille. Om zover te komen, heb je wél veel geduld nodig: veel disruptieve techbedrijven duurt het een aantal jaren voor ze echt tot bloei komen.

Als je niet over sterke zenuwen beschikt, kun je er trouwens maar beter van afzien: vanwege de hoge volatiliteit, kan de koers van disruptieve techaandelen door diepe dalen gaan. Als dat gebeurt, moet je ook nog de discipline hebben om je huiswerk opnieuw te maken en na te gaan of dit aandeel jouw geld nog wel waard is. Ofwel, of de business case nog steeds hemelbestormend is of dat het disruptieve karakter van dit bedrijf bij nader inzien toch tegenvalt en het tijd is om je aandelen te verkopen.

Nou is disruptieve technologie natuurlijk een enorm breed begrip. En precies dat maakt het zo moeilijk om te kiezen in welke bedrijven die in die mal passen, je het beste kunt investeren. Veel van dat soort bedrijven volgt Morningstar ook niet: het concentreert zich op de large caps, de grote bedrijven die zich (deels) al bewezen hebben, al veel verder zijn in hun ontwikkelingsproces en dus vaak ook winstgevend zijn.

Handige index

Zoek je een relatief veilige manier om te beginnen met beleggen in disruptieve technologiebedrijven, dan kan de Morningstar Exponential Technologies Index een handig hulpmiddel zijn, tipt analist Sekera. Deze index concentreert zich niet op disruptieve technologie, maar sommige van de bedrijven die een zogeheten exponentiële technologie ontwikkelen, blijken na verloop van tijd ook disruptief te zijn. Bij exponentiële technologie is immers sprake van een (positief) effect dat steeds sterker en veelomvattender wordt.

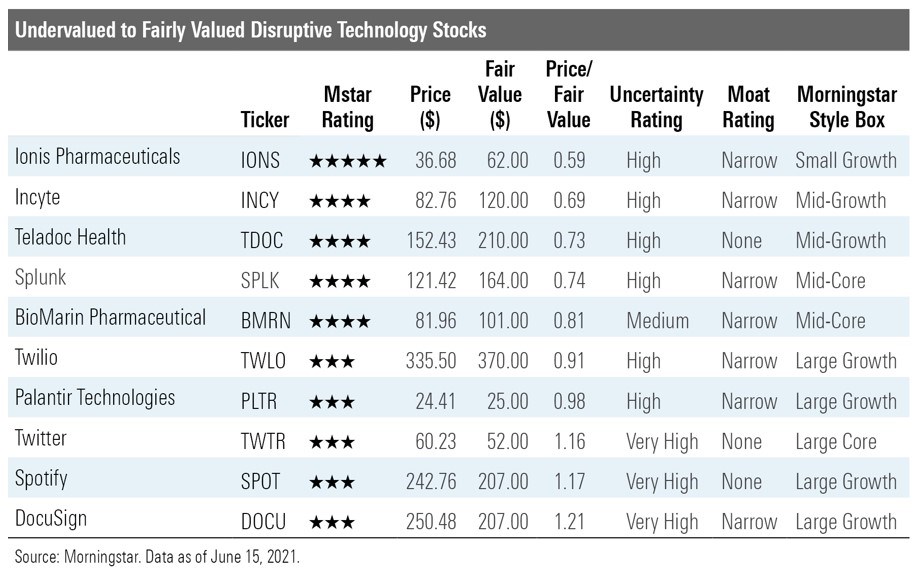

Wie de ongeveer 200 bedrijven doorspit die onderdeel uitmaken van de Exponential Technologies Index, kan dus geschikte kandidaten vinden om in te investeren. Voordeel is dat de index bedrijven uit alle economische sectoren bevat en ook ondernemingen die zelf geen revolutionaire technologieën ontwikkelen, maar wél daarvan gaan profiteren als ze eenmaal ingevoerd zijn. De volgende tien aandelen uit de index zijn volgens Morningstar nog ondergewaardeerd, redelijk gewaardeerd of maar beperkt overgewaardeerd.

Pareltje 1: Ionis Pharmaceuticals

Neem het bedrijf dat bovenaan staat op deze lijst, Ionis Pharmaceuticals. Het verschil tussen diens huidige beurswaarde en de zogeheten Fair Value, ofwel het bedrag dat het volgens Morningstar per aandeel waard is, is behoorlijk groot. Terwijl het een interessant bedrijf is, dat beschikt over een brede pijplijn van geneesmiddelen in verschillende ontwikkelingsfases. Met zijn antisense-technologie, ofwel het gedrag van genetisch materiaal van en binnen cellen, richt het zich bovendien op de behandeling van een brede waaier aan ziektes, zoals stofwisselingsziektes, neurologische aandoeningen, hart- en vaatziektes en zeldzame aandoeningen.

Ionis’ inkomsten zijn afkomstig uit verschillende bronnen: licenties, betalingen vooraf en royalties, en gezien de brede pijplijn verwacht Morningstar 3,1 miljard dollar aan inkomsten tegen 2030. Nu zitten die nog onder de één miljard. Morningstar-analisten kenden het bedrijf ook een zogeheten Narrow Moat toe, ter erkenning van het (beperkte) concurrentievoordeel waarover Ionis beschikt met zijn antisense-oligonucleotide-technologie. Dit is een technologie die door middel van genetische manipulatie veranderingen kan aanbrengen in DNA-cellen. Dankzij deze technologie zijn al drie geneesmiddelen van Ionis goedgekeurd.

Pareltje 2: Splunk

Tip 2 van analist Sekera, die ook op Morningstars lijst van ondergewaardeerde en redelijk geprijsde aandelen staat, is Splunk. Dat maakt software voor een datalog-analyse van machines. Zijn vlaggenschip, Splunk Enterprise, wordt op talloze gebieden ingezet, zoals applicatiebeheer, ict-operaties en veiligheid. Morningstar verwacht over vijf jaar een jaarlijkse groei van 25% en een bruto winstmarge van maar liefst 75%.

Morningstar kent softwaremaker Splunk een Narrow Moat-rating toe, die gebaseerd is op overstapkosten die klanten kwijt zijn als ze naar een andere software-aanbieder vertrekken, zijn brede aanbod van producten en daaruit voortvloeiende netwerkvoordelen. Daarbij komt dat Splunks netwerk enorme hoeveelheden data kan verwerken, indexeren en analyseren voor bedrijven, die zo allerlei kritieke functies op veiligheids- en ict-gebied op peil kunnen houden.

Veel overgewaardeerde aandelen

Euvel van veel techbedrijven is dat ze overgewaardeerd zijn, waarschuwt Sekera. Dat geldt ook voor bekende namen als Tesla, PayPal en Zoom. Sterker nog, op de Amerikaanse aandelenmarkt is tech over het algemeen licht overgewaardeerd, al is de situatie nog niet zo erg als eind vorige eeuw. Rond 1999 bereikte toen de zogeheten dotcom-bubbel zijn hoogtepunt, waarbij vooral internetaandelen op de beurs bizar hoog geprijsd waren en die verwachtingen helemaal niet konden waarmaken.

Van zo’n speculatieve bubbel is volgens Sekera nu (nog) geen sprake bij disruptieve techaandelen. Daarbij helpt het dat veel beleggers sinds begin februari van dit jaar overgewaardeerde aandelen van de hand hebben gedaan en vervangen door degelijker aandelen die het meestal ook in economisch barre tijden op de beurs redelijk blijven doen.