De EU Sustainable Finance Disclosures Regulation (SFDR) werd op 10 maart van dit jaar van kracht. Voor het eerst moeten asset managers informatie verstrekken over de ESG risico's van hun beleggingen en hun impact op maatschappij en planeet.

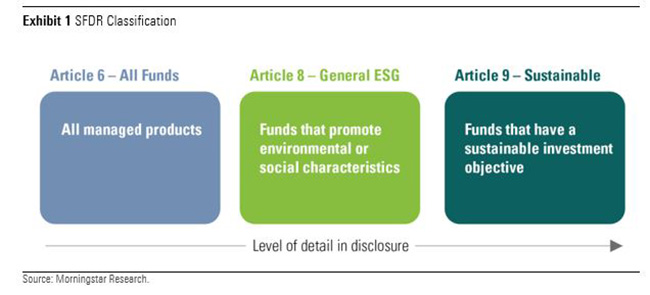

Beleggingsfondsen zijn ingedeeld in drie categorieën: Artikel 6, 8 of 9, op basis van hun sustainability objective, ofwel duurzaamheidsdoelen. Artikel 8 en Artikel 9 fondsen moeten gedetailleerdere informatie over ESG geven. Daarmee hebben beleggers een nieuwe tool in handen om hen te helpen bij het maken van hun keuze als het gaat om duurzame beleggingen. De classificatie van de drie is als volgt gedefinieerd:

Nieuwe en upgrade fondsen

Sinds afgelopen maart hebben asset managers hun strategieën een upgrade gegeven en nieuwe geïntroduceerd die voldoen aan de eisen van Artikel 8 of 9. Bijvoorbeeld JPMorgan heeft 55 fondsen gepromoveerd van Artikel 6 naar Artikel 8. Van de 210 fondsen die in het tweede kwartaal zijn gelanceerd en waarvan we de SFDR gegevens hebben beoordeeld, hebben we 48% geclassificeerd als Artikel 8 of 9.

Fondshuizen voelen commerciële druk om zoveel mogelijk fondsen te laten voldoen aan ten minste de vereisten voor Artikel 8. Veel distributeurs en fondsbeleggers in Europa hebben aangegeven dat ze alleen nog maar fondsen in overweging nemen die vallen in de categorieën Artikel 8 of 9.

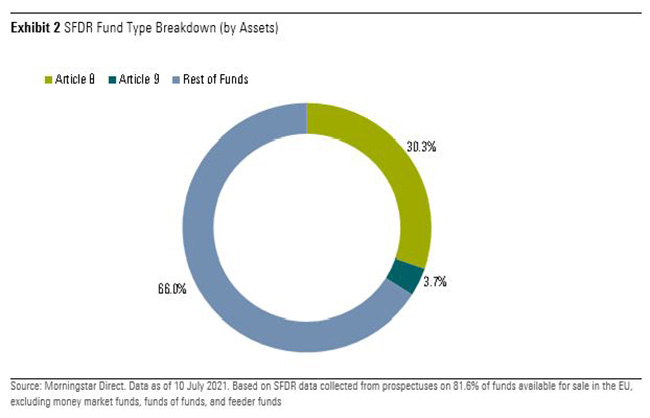

Dat aandeel is momenteel 34%, maar we verwachten dat Artikel 8 en 9 fondsen kunnen groeien tot 50% van het totale Europese beheerd vermogen in de komende 12 maanden. Sommige vermogensbeheerders melden nu al hogere percentages: Amundi (75%), BNP Paribas (80%), AXA (90%) en Robeco (93%).

Andere partijen, die nu nog lagere cijfers laten zien, zijn van plan om in te lopen. DWS bijvoorbeeld mikt op Artikel 8 of 9 toekenning voor nagenoeg zijn volledige Europese beheerd vermogen. Schroders heeft zich een percentage van 70% ten doel gesteld voor het einde van dit jaar.

Verschillende benaderingen van classificatie

Asset managers hebben verschillende benaderingen van product classificatie toegepast op basis van hun eigen interpretatie van de regels. Dat heeft geresulteerd in een brede range aan producten die het label Artikel 8 of 9 dragen, variërend van zeer lichte uitsluitingsstrategieën tot aan bijzonder groene impact portfolio's.

Gelijksoortige strategieën komen voor in beide categorieën, hetgeen suggereert dat sommige asset managers wellicht een te prudente aanpak hebben gevolgd en andere een te genereuze. Managers die meer fondsen hebben ondergebracht in Artikel 9 hebben wellicht meer vertrouwen in hun eigen capaciteiten om het duurzame karakter van hun beleggingen tot uitdrukking te laten komen in toekomstige SFDR-disclosures.

Actief beheer domineert grotendeels het post-SFDR ESG fondsen landschap. Passieve fondsen zijn slechts goed voor 11% van de assets in Artikel 8 en 9 fondsen, de helft van het marktaandeel van passieve fondsen in het volledige Europese fondsenuniversum.

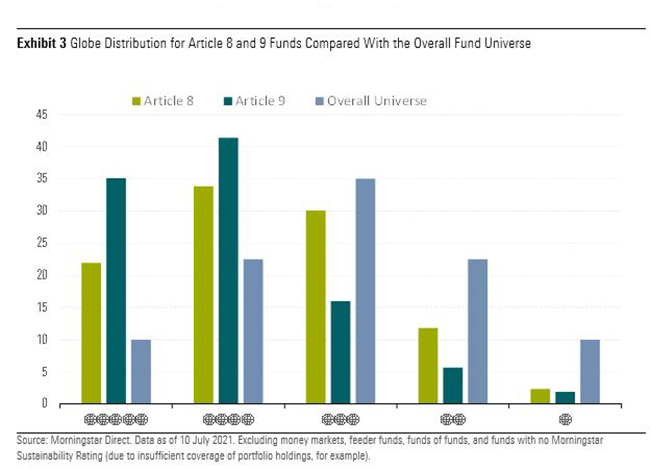

Alles bij elkaar doen Artikel 8 en 9 fondsen het beter op ESG maatstaven dan de rest van het universum. Artikel 9 portfolio's laten hogere sustainability credentials zien, zoals verwacht mag worden. Driekwart van de Artikel 9 fondsen hebben een Morningstar Sustainability Rating van ofwel 4 of 5 globes, vergeleken met 56% van de Artikel 8 fondsen.

Artikel 9 fondsen hebben ook typisch een lagere betrokkenheid bij controversiële wapens, tabak, fossiele brandstoffen en ernstige controverses. Ze hebben grotere exposure aan oplossingen voor CO2-uitstoot, maar tegelijk tonen ze ook een grote blootstelling aan steenkool. Dat is te verklaren uit het feit dat relatief veel fondsen met een klimaatthema in de Artikel 9 categorie beleggen in traditionele nutsbedrijven die flink investeren in renewable energy operations, maar tegelijk nog altijd een behoorlijk deel CO2-intensieve kolencentrales exploiteren.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)