Steeds meer beleggers willen weten wat de ESG-risico’s van hun portefeuille zijn. In toenemende mate kijken beleggers naar hun beleggingen vanuit het perspectief van duurzaamheid en dat kent verschillende gradaties; sommigen gaat het erom dat de bedrijven of overheden waarin zij investeren bepaalde waarden naleven, of actief doelen nastreven die betrekking hebben op één of meerdere van de letters ESG. Die staan, zoals bekend, voor Environmental (een respectvolle omgang met milieu en klimaat), Social (een sociale omgang met dier en medemens) en Governance (fatsoenlijk ondernemingsbestuur).

Aan de andere kant van het spectrum staan beleggers die vooral willen voorkomen dat zij risico lopen op een ESG-gerelateerd schandaal, zoals bijvoorbeeld plaatsvond bij Wirecard, Wells Fargo, Volkswagen, Toshiba en BP. Met andere woorden, zij willen financiële risico’s uitsluiten waardoor hun beleggingen minder waard zouden worden en zij geld verliezen.

Weer anderen zijn professionele beleggers die investeren voor derden en niet beschuldigd willen kunnen worden van greenwashing en zich netjes willen houden aan de regels over duurzaam beleggen zoals vastgelegd door de Europese Unie (in de Sustainable Finance Disclosure Regulation) en die van de Verenigde Naties (de Principles for Responsible Investment).

Waar zit het risico?

Maar hoe kom je erachter welke beleggingen een hoog ESG-risico met zich meebrengen? Dat dit geldt voor beleggingen in bijvoorbeeld natuurlijke hulpbronnen, zoals bedrijven die grondstoffen uit de bodem halen (denk olie- of steenkoolproducenten): dat kunnen we nog wel zelf bedenken. Dergelijke activiteiten brengen immers een hoge uitstoot van kwalijke stoffen met zich mee, zoals stikstof, of afval, en daarmee bijvoorbeeld gezondheids- of veiligheidsproblemen – om over de effecten op het milieu nog maar te zwijgen.

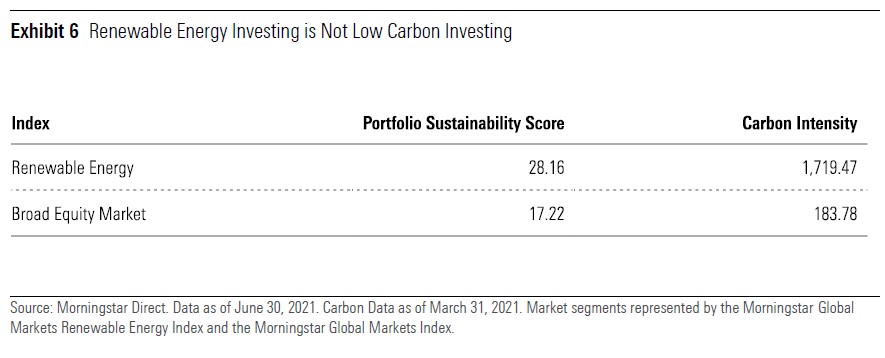

Maar, waarschuwt indexenspecialist Dan Lefkovitz van Morningstar, de meeste beleggers zullen zich niet realiseren dat bijvoorbeeld een dividendportefeuille bijna 20% risicovoller is op ESG-gebied dan beleggingen die zich op de hele markt richten - dus ook op bedrijven die geen dividend uitkeren. En, zegt Lefkovitz, een portfolio die zich concentreert op duurzame energie, leidt pak 'm beet tot een tien maal zo hoge CO₂-uitstoot als een die is gericht op de totale aandelenmarkt.

Onafhankelijke ratings van Sustainalytics

Hoe weten we dat zo zeker? De analyse is namelijk gebaseerd op de beoordelingen van ESG en CO₂-uitstoot door Sustainalytics, een onafhankelijk van de beleggingsindustrie opererend data-onderzoeker die gespecialiseerd is in dit soort classificaties. Het van origine Europees-Canadese Sustainalytics, met het hoofdkantoor in Amsterdam, is sinds april 2020 volledig eigendom van Morningstar.

Het werk van Sustainalytics zou je kunnen vergelijken met wat Standard & Poor’s, Fitch Ratings en Moody’s doen. Maar waar deze drie rating agencies de kredietwaardigheid van organisaties beoordelen en in ratings vangen, kijkt Sustainalytics naar hoe bedrijven en landen scoren op duurzaamheidsgebied. Bovendien opereert Sustainalytics onafhankelijk, waar de andere drie worden betaald door de bedrijven die ze beoordelen.

Indexen langs de ESG meetlat

Lefkovitz legde Morningstars aandelenindexen langs de maatstaf van de ESG-ratings, en dat leverde de volgende drie conclusies op over de risico’s die beleggers lopen op duurzaamheidsgebied:

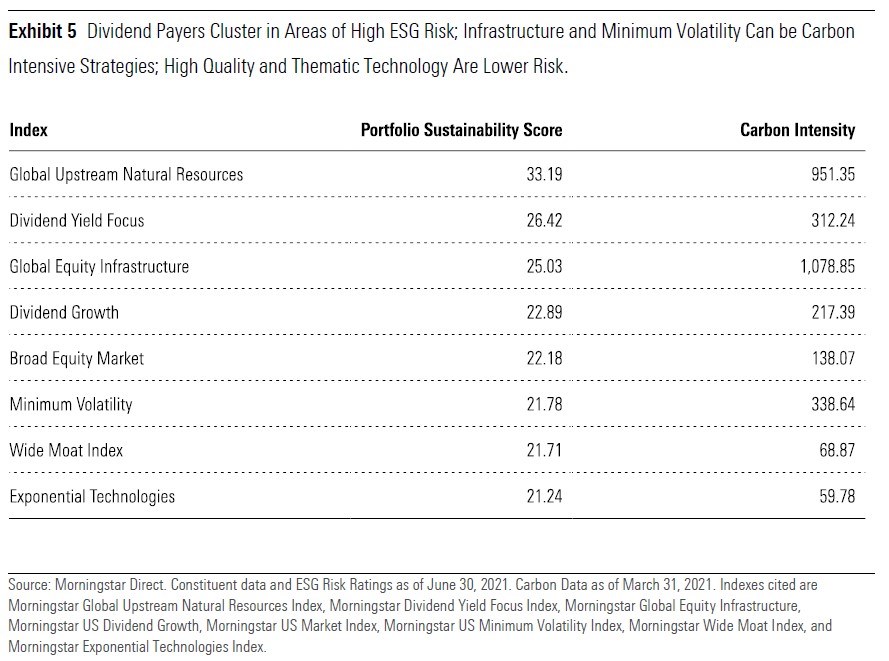

Conclusie 1: nutsbedrijven en industrie versus technologie

Een beleggingsstrategie die de nadruk legt op nutsbedrijven (water, elektriciteit, gas) of de industriesector, kan een hoog risico met zich meebrengen op ESG-gebied. Denk bijvoorbeeld aan strategieën die inzetten op een hoog dividend (high dividend yield), minimale volatiliteit, of zich concentreren op de sector infrastructuur.

Een lager dan gemiddeld risico op ESG- en CO₂-uitstootgebied lopen beleggers daarentegen met indexen die gericht zijn op technologische transformatie, inclusief digitalisering en zorginnovatie. Dan kom je vaak uit op vormen van themabeleggen. Bedrijven met een Wide Moat rating van Morningstar, die volgens de analisten structurele concurrentievoordelen hebben ten opzichte van concurrenten, blijken ook vaak lagere risico’s met zich mee te brengen. Enkele grote spelers met Wide Moat rating zijn bijvoorbeeld Microsoft, Via en Disney.

Conclusie 2: energie en hybride beleggen

Anders dan velen denken, valt beleggen in duurzame energie niet per se samen met een laag ESG-risico en een lage CO₂-uitstoot, concludeert Lefkovitz in zijn onderzoek. Hoe dat komt? Veel bedrijven zijn bijvoorbeeld tegelijkertijd actief op het gebied van duurzame energie én fossiele brandstoffen, legt Lefkovitz uit. Denk maar aan grote spelers als RWE en China Power.

Tesla is een ander sprekend voorbeeld van een bedrijf dat enerzijds groen is en tegelijkertijd een aandeel is met hoge ESG-risico’s. Ja, de elektrische auto’s die het bouwt zorgen ervoor dat automobilisten voortaan nul CO₂-uitstoot veroorzaken als ze ermee rijden. Maar op meerdere andere duurzaamheidskwesties is het risico dat je als belegger loopt juist hoog.

Arbeidsrelaties en andere HR-zaken zijn reden tot zorg, gezien eerdere problemen en schandaaltjes die op dit gebied naar buiten zijn gekomen. Ook productaansprakelijkheid is een kopzorg als het gaat om autonoom rijden. Verder komt er mogelijk regelgeving die vereist dat fabrikanten en dealers gescheiden zijn, hetgeen indruist tegen het huidige businessmodel van Tesla.

Ook oprichter en CEO Elon Musk vormt als mede-eigenaar van Tesla een risico op het gebied van goed ondernemingsbestuur; deels vanwege zijn soms discutabele uitspraken en deels door vermenging van zijn eigenaarschap van Tesla met andere bezigheden. Zo heeft hij zijn aandelenbezit in Tesla gebruikt als onderpand voor leningen om andere avonturen mee te financieren.

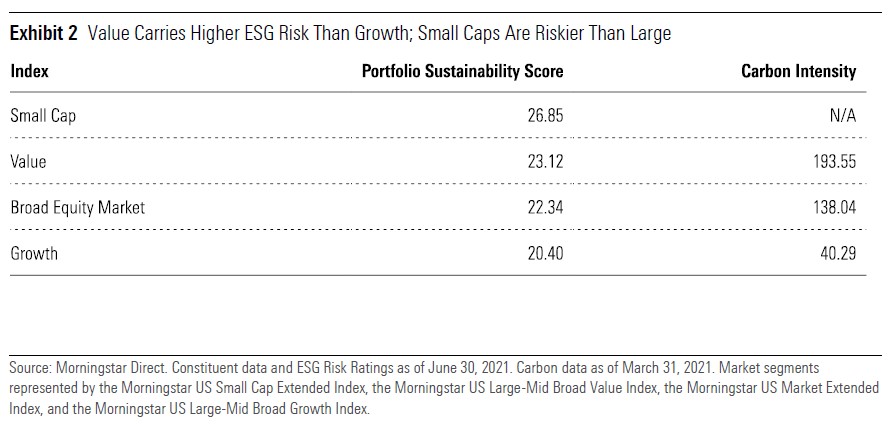

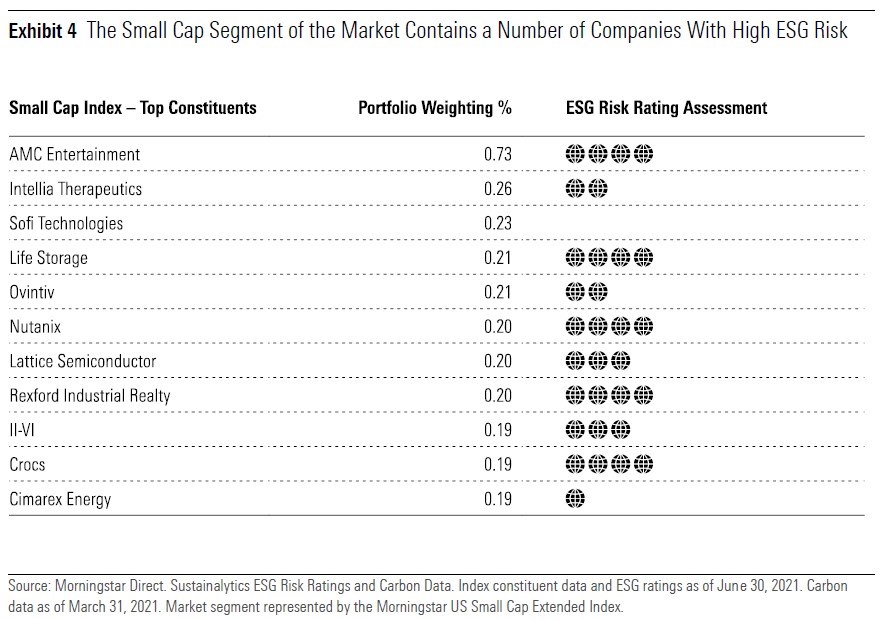

Conclusie 3: groot versus klein

Veel beleggers zijn geneigd om op de beurs zwaar in te zetten op kleine of ondergewaardeerde aandelen. Het argument daarachter is dat bij deze bedrijven de kans op een bovengemiddeld rendement groter is. Maar wie inzet op waardebeleggen of omvang zwaar meeweegt, heeft óók een grotere kans dat hij een bovengemiddeld hoog ESG-risico loopt, volgens Morningstar-specialist Lefkovitz.

Lefkovitz vergeleek vier verschillende indexen met elkaar en concludeert dat waarde-beleggen (value), en vooral inzetten op kleine bedrijven, een hoger risico met zich meebrengt op het gebied van ESG- en CO₂-uitstoot dan groei-beleggen (growth). Dat wordt ook duidelijk uit onderstaande twee tabellen; uitleg over de Portfolio Sustainability Score en de ESG Risk Rating Assessment vindt u verderop in dit artikel.

Drie ESG tools

Morningstar heeft op basis van de ESG Risk Ratings die Sustainalytics heeft toegekend aan individuele bedrijven en landen, drie eigen ESG-tools ontwikkeld. Dat zijn de ESG Risk Rating, de Portfolio Sustainability Score en de Portfolio Carbon Metrics.

De Morningstar ESG Risk Rating Assessment: deze classificatie kent aan bedrijven één tot maximaal vijf globes (wereldbollen) toe, waarbij één globe staat voor het hoogste ESG-risico en vijf stuks een verwaarloosbaar risico aanduidt. Het hierboven besproken Tesla heeft bijvoorbeeld (slechts) 2 globes.

Dan de Portfolio Sustainability Score: die is bestemd voor fondsen en indexen en loopt van 0 tot 100 punten. Een nul geldt daarbij als de laagste score. Om als fonds überhaupt in aanmerking te komen voor deze score moet ten minste 67% van het gewicht van dat fonds over een ESG Risk Rating beschikken.

De Portfolio Carbon Metrics tot slot is een tool die beleggers kunnen gebruiken om het risico van CO₂-uitstoot op hun portefeuille te meten. De voetafdruk van een portefeuille wordt daarbij gemeten door te kijken naar de broeikasgasuitstoot die vrijkomt bij elke miljoen dollar aan inkomsten. Daarbij gaat Sustainalytics in eerste instantie uit van de gerapporteerde uitstootniveaus. Ontbreken die, dan geeft Sustainalytics zelf een schatting.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)