Sinds afgelopen maart moeten aanbieders van beleggingsfondsen meer informatie geven over hun beleid op duurzaamheidsgebied, in hun prospectus én op hun website. Het doel van deze nieuwe Europese regels, die vastgelegd zijn in de zogeheten Sustainable Finance Disclosure Regulation (SFDR), is dat beleggers makkelijker hun weg vinden in het enorme, en ook hard groeiende aanbod van duurzame producten. Ook moeten de nieuwe regels het fenomeen greenwashing – doen alsof een fonds duurzaam is, terwijl het dat in werkelijkheid niet is – ontmoedigen.

Om beleggers meer houvast te bieden, mogen aanbieders niet meer zomaar het etiket ‘duurzaam’ op een beleggingsproduct plakken. De nieuwe regels zijn onderdeel van het EU Actieplan Duurzame Financiering, of op z’n Engels het EU Sustainable Finance Action Plan. Dat plan is door de Europese Unie opgezet om in de 27 lidstaten duurzame investeringen te stimuleren, in verband met het grote streven om in 2050 CO₂-neutraal te zijn.

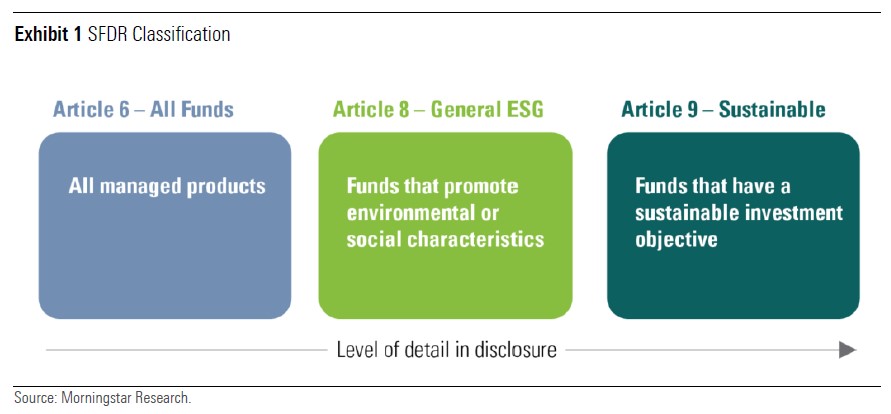

Drie artikelen

Maar wat houden die nieuwe regels voor aanbieders van beleggingsfondsen precies in? In drie artikelen van de nieuwe wet - artikel 6, 8 en 9 - staat welke informatie aanbieders verplicht zijn in hun prospectus te zetten. Wat die inhouden, legt toezichthouder Autoriteit Financiële Markten (AFM) helder uit op haar website. Artikel 6 geldt voor elke fondsaanbieder en verplicht die om duidelijk te maken hoe risico’s op duurzaamheidsgebied meewegen in het selectieproces van beleggingen, zoals aandelen en obligaties.

Voor de goede orde: onder duurzaam wordt steeds bedoeld: ESG-bestendig, ofwel een respectvolle omgang met milieu en klimaat (dat valt onder de letter E van Environmental), een sociale omgang met dier en medemens (de letter S van Social) en fatsoenlijk ondernemingsbestuur (de letter G van Governance).

Bovendien moet de fondsaanbieder uitleggen hoe die risico’s het rendement beïnvloeden. En vindt de aanbieder dat bepaalde duurzaamheidsrisico’s niet relevant zijn, dan moet hij aangeven waarom hij dat denkt, aldus de AFM.

Lichtgroen of donkergroen

Dan artikel 8 en 9: die gelden respectievelijk voor fondsbeheerders die hun fonds kwalificeren als een met duurzame kenmerken (lichtgroen), of als een met een duurzame doelstelling (donkergroen). Een fonds dat zichzelf niet definieert als duurzaam, hoeft dus alleen aan de vereisten van artikel 6 te voldoen.

In de praktijk is het gevolg van de nieuwe regels dat een beleggingsfonds nu standaard tot één van de volgende drie categorieën behoort: niet groen (artikel 6), lichtgroen (artikel 8) of donkergroen (artikel 9). De laatste categorie moet vanzelfsprekend aan de hoogste eisen voldoen: alle bedrijven of overheden die deel uitmaken van zo’n fonds moeten kunnen worden beschouwd als duurzame investeringen.

Werkt het?

Heb je als particulier belegger bijna acht maanden na de invoering van deze regels daar al iets aan? Volgens Morningstar-analist Andy Pettit zou dat wel zo moeten zijn: vele duizenden prospectussen zijn inmiddels aangepast of opnieuw geschreven, om aan de extra eisen te voldoen. Gevolg is dat er uitgebreider dan voorheen wordt toelicht wat de ESG-doelen van een fonds zijn, en hoe het die denkt te bereiken.

In het prospectus staat als het goed is nu ook hoe een fonds meet of het zijn doelen daadwerkelijk heeft behaald, aldus Pettit. Door te benchmarken – dus de fondsprestaties te vergelijken met die van soortgenoten – zou voor de belegger ook zichtbaar moeten zijn hoeveel vooruitgang een fonds heeft geboekt met het bereiken van zijn doelen. Dat er verbetering komt op dit vlak is overigens geen luxe: recent onderzoek van de AFM onder 540 beleggingsfondsen met het etiket ‘duurzaam’ wees nog uit dat zij massaal in gebreke bleven en zeer onvolledige informatie verstrekten op ESG-gebied.

De nieuwe SFDR-regels regelen ook dat fondsen op hun website beleggers moeten informeren in het geval er sprake is van negatieve effecten op de duurzaamheid. En ook over de wijze waarop een fonds duurzaamheidsrisico’s meeweegt in zijn beloningsbeleid voor de bestuurders.