De bruisende economieën in Zuidoost-Azië staan hierbij prominent bij beleggers op de radar, mede door de spectaculaire economische opmars van China die de gehele regio een flinke economische impuls heeft gegeven. Daarmee zijn de opkomende landen die minder ver in het oosten liggen, de Centraal- en Oost-Europese regio, in de vergetelheid geraakt.

Dat opkomende landen geen homogene groep vormen, maar eerder een collectie van landen in verschillende stadia van ontwikkeling waarbij er grote verschillen kunnen zijn op sociaal-demografisch gebied, qua fiscaal-economisch beleid en wat betreft politieke stabiliteit blijkt ook uit de gecompliceerde geschiedenis van de landen in deze regio. De meest oostelijke Europese landen, waaronder Oekraïne, Moldavië en de Baltische staten, zijn als voormalig onderdeel van de Sovjet-Unie sterk verbonden geweest met de communistische planeconomie naar Russisch model.

Ook voormalige Sovjet-satellietstaten als Polen, Hongarije en het voormalig Tsjecho-Slowakije hebben lang onder de invloedsfeer van het Russische regime vertoefd. De Koude Oorlog, het economische samenwerkingsverband Comecon en het militaire Warschaupact creëerde een Oost-Europees blok met het ijzeren gordijn als fysieke afscheiding van het Westen.

Na de Sovet-periode

Na het uiteenvallen van de Sovjet-Unie in 1991 en de autonome status van de Oost-Europese landen, zochten veel staten aansluiting bij het Westen door lid te worden van wat nu de Europese Unie is en door zich bij de NAVO te voegen. Het verschil in (economische) ontwikkeling van de landen nadat ze zelfstandig zijn geworden komt tot uiting in de landenclassificatie bij indexsamenstellers. MSCI schaart bijvoorbeeld Estland, Roemenië en Slovenië onder de Frontier Markets, terwijl Tsjechië, Hongarije en Polen een trede hoger staan en als Emerging Markets worden geclassificeerd.

Dit laatste land promoveerde bij concurrent Russell FTSE in 2018 als eerste voormalig Sovjet-satellietstaat naar de Developed Markets groep. Ondanks de ontwikkeling die de Oostbloklanden hebben doorgemaakt in de afgelopen 30 jaar, worden ze door beleggers nog vaak over het hoofd gezien en hebben aandelenanalisten minder belangstelling voor het volgen van bedrijven uit de regio. Wellicht zijn Oost-Europese markten nog nooit echt door beleggers ontdekt.

Hoogtepunt

Dat laatste blijkt ook uit de ontwikkeling van beheerd vermogen en fondsstromen naar de Morningstar categorie Aandelen Emerging Europa. De categorie beleefde een hoogtepunt in 2011 toen er ongeveer 36 miljard euro in op Centraal- en Oost-Europa gespecialiseerde beleggingsfondsen werd belegd, maar sindsdien daalde het beheerd vermogen rap, om vanaf eind 2014 te schommelen tussen de 10 en 15 miljard euro. Over de afgelopen 10 kalenderjaren zijn de fondsstromen in deze categorie in slechts twee jaar marginaal positief geweest. En dat was nog voordat Rusland in februari Oekraïne binnenviel. Sindsdien is het beheerd vermogen fors gedaald, en resteert er per eind april een beheerd vermogen van twee miljard euro.

Beleggingsfondsen gericht op de regio hadden een allocatie naar Russische aandelen van om en nabij de 54% per eind januari, terwijl het land bijna twee derde van de MSCI EM Europe besloeg. De MSCI EM Europe index staat year-to-date op een verlies van ruim 70%. Nu Russische aandelen uit de index zijn verwijderd en handel in deze aandelen niet mogelijk is, zijn veel fondsen in de categorie overgegaan tot opschorting van de handel in fondsparticipaties en het vaststellen van de intrinsieke waarde van deze participaties. Of de situatie uiteindelijk tot opheffing van Oost-Europese beleggingsfondsen leidt valt nog te bezien, maar dat de oorlog ook voor deze beleggingsfondsen diepe sporen zal achterlaten is onvermijdelijk.

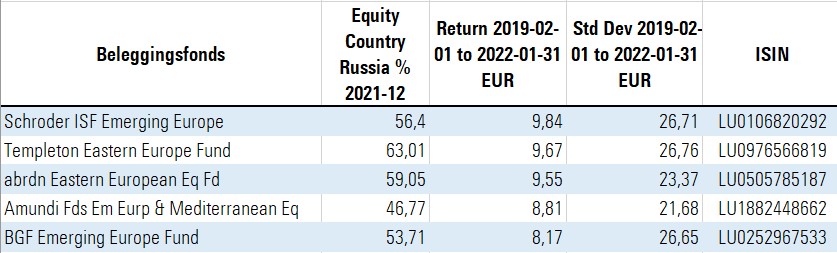

De Top-5

Vanwege de grote impact van de Oekraïne-Rusland oorlog en het feit dat veel fondsen in de Morningstar categorie Aandelen Emerging Europa momenteel niet verhandelbaar zijn en geen actuele koers hebben, is de top-5 dit keer gebaseerd op het driejarig geannualiseerde rendement per eind januari 2022.

Het fonds wat tot dan toe het beste presteerde is Schroder ISF Emerging Europe, dat een geannualiseerd rendement boekte van 9,8%. Het fonds, dat sinds 2014 onder leiding staat van Rollo Roscow en Mohsin Memon, behoort al langere tijd tot de best presterende fondsen in de categorie.

De strategie heeft over de afgelopen drie jaar 82% van zijn concurrenten verslagen, en over de laatste vijf en tien jaar gemeten maar liefst 98% van zijn categoriegenoten. Vooral de aandelenselectie binnen financials voegde flink wat waarde toe, met OTP Bank, Halyk Savings Bank of Kazakhstan en PKO Bank Polski onder de uitblinkers. Ook de selectie binnen de energiesector was effectief, hoewel hier veel Russische namen bij zaten waarvan nu de vraag is welke intrinsieke waarde deze beleggingen momenteel nog hebben.

Op de tweede plaats staat Templeton Eastern Europe Fund, met een driejarig geannualiseerd rendement van 9,7% per eind januari 2022. Krzysztof Musialik staat sinds juli 2021 aan het roer van één van de fondsen waar de legendarische emerging market belegger Mark Mobius in het verleden ook nog een vinger in de pap had. Het fonds heeft een iets sterkere hang naar lagere marktkapitalisaties versus categoriegenoten, maar dat heeft het fonds wel iets extra’s gebracht. Ook voor dit fonds bleek de financiële sector de voornaamste bron van outperformance. Onder andere PKO Bank Polski, Bank of Georgia Group en Sberbank of Russia behoorden tot de koplopers in de portefeuille.

Top-5 Aandelen Oost-Europa