Vastgoed is zo’n beetje de oudste activaklasse en blijft voor de grote meerderheid van gezinnen de grootste investering die ze in hun leven zullen doen, dus de gevoeligheid is enigszins te begrijpen. Een McKinsey studie vond dat ongeveer twee derde van het totale vermogen in Australië, Canada, China, Frankrijk, Duitsland, Japan, Mexico, Zweden, het VK en de VS samen opgeslagen is in residentieel vastgoed, maar ook bedrijfs- en overheidsvastgoed evenals grond zijn belangrijke vastgoedsegmenten.

De auteurs geloven dat dalende rentetarieven een beslissende rol gespeeld hebben bij de opwaartse druk op allerlei activaprijzen, inclusief vastgoed terwijl het in beperkte mate bijdroeg aan het investeren voor productieve doeleinden zoals het kopen van machines voor de industrie.

Dus hoewel we het vaak over aandelen, fondsen of zelf crypto ’s hebben, is het vermogen toch nog steeds vooral geconcentreerd in bakstenen.

Beursgenoteerd vastgoed

Beleggers kunnen los van een eigen of tweede woning ook in vastgoed beleggen via de beurs. Let wel, beursgenoteerd vastgoed is vaak meer dan residentieel vastgoed en bestaat eigenlijk uit ondernemingen die inkomsten genereren uit de verhuur van gebouwen zoals winkels, kantoren, hotels, bedrijfspanden, logistiek vastgoed, datacenters enzovoort.

Zo bestaat de FTSE EPRA Nareit Europe index voor 30% uit vastgoed voor gemengd gebruik zoals Swiss Prime Site, 24% residentieel zoals Vonovia en LEG Immobiliën, 13% industrieel zoals Segro, 10% kantoren zoals Gecina en voor 8% uit winkelpanden zoals Unibail Rodamco Westfield.

Er zijn ook kleinere categorieën zoals gezondheidszorg-gerelateerd vastgoed en opslag. Britse vastgoedbedrijven en REIT’s zijn goed voor een derde van de index terwijl Duitsland bijna 20% vertegenwoordigt. Een Real Estate Investment Trust of kortweg REIT is een bedrijf dat inkomsten genereert die voortkomen uit het bezit en de productie van onroerend goed, simpel gezegd het verhuren van woon- of bedrijfsruimte. Ze ontwikkelen geen onroerend goed om door te verkopen.

Voorspelbaar rendement?

Voor veel beleggers is deze categorie attractief omdat het in de regel een voorspelbaar rendement moet opleveren omdat huurcontracten vaker wel dan niet worden aangepast aan inflatie. Sommige vastgoedfondsen keren dan ook een dividend uit.

Echter, de recente geschiedenis leert ons dat dit paradigma niet altijd klopt. De meeste luchthavens, winkelcentra en kantoren over de hele wereld leken een groot deel van 2020 op spooksteden terwijl de prijzen op de residentiële markt ontspoorden en het vooral voor starters moeilijker werd om een eigen woning te kopen.

Diversificatie

Een andere reden om in beursgenoteerd vastgoed te beleggen is de diversificatie die het brengt in combinatie met aandelen en obligaties. Diverse studies tonen aan dat de historische correlatie tussen beursgenoteerd vastgoed en traditionele activaklassen zoals aandelen relatief laag is. In de voorbije 10 jaar in Europa bedroeg de correlatie van de FTSE EPRA Nareit Developed Europe index zo rond de 0.8 met aandelen, zowel large- als small-caps, en eerder rond de 0.6 met bedrijfsobligaties (investment grade en high yield).

Maar correlaties kunnen aanzienlijk veranderen onder verschillende marktomstandigheden. Tijdens de eerste helft van 2022 toen alle risicoactiva er stevig van langs kregen deed de FTSE EPRA Nareit Developed Europe het met een year to date verlies van 27,9% veel slechter dan de MSCI Europe index die 13,8% corrigeerde. Dit hoeft wellicht niet te verwonderen gezien de rentegevoeligheid van deze bedrijven en de recessievrees onder beleggers.

Voordelen van indirect

Indirecte beleggingen via beursgenoteerde vastgoedfondsen bieden beleggers een praktische oplossing voor het vermijden van de uitdagingen die met deze activaklasse gepaard gaan. Behalve dat het aanschaffen van een (tweede) woning duur is en onderhoud vereist, hebben vastgoedfondsen ook een spreidings- en liquiditeitsvoordeel ten opzichte van het direct aankopen van vastgoed. Beleggen in wereldwijde vastgoedfondsen stelt beleggers immers in staat toegang te krijgen tot verschillende subsegmenten van de vastgoedmarkt over landsgrenzen heen.

Actief of passieve vastgoedfondsen?

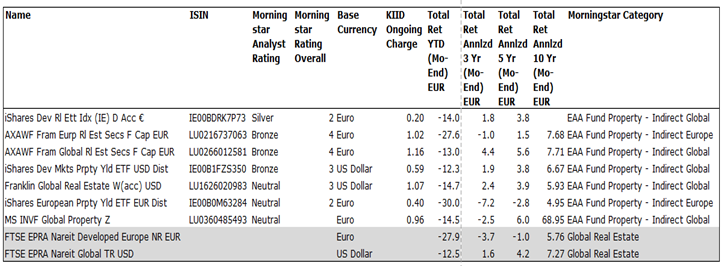

Of je bij een eventuele allocatie naar beursgenoteerd vastgoed voor een actief beheerd fonds of een passieve tracker kiest, hangt van je persoonlijke voorkeur af. Hier is een lijst van fondsen en ETFs binnen de Morningstar categorieën Property – Indirect Eurozone, Europe, en Global beschikbaar voor Nederlandse beleggers die van Morningstar analisten een beoordeling krijgen.

De iShares Developed Real Estate Index blijft ondanks de harde klappen die het moest incasseren tijdens de coronaviruspandemie een van de allerbeste beleggingsopties binnen deze categorie dankzij z’n brede sectorblootstelling en lage kostenstructuur. Het fonds volgt de FTSE EPRA/NAREIT Developed Index en krijgt van Morningstar analisten een Silver rating.

Er zijn nog twee iShares vastgoed ETF's die door onze analisten worden beoordeeld. iShares Developed Markets Property Yield UCITS ETF is echter veel duurder dan het hierboven besproken index fonds en volgt de FTSE EPRA Nareit Developed Dividend+ index die blootstelling biedt aan vastgoedondernemingen en REIT's die een voorspeld dividendrendement van ten minste 2% hebben, een vrij lage drempel. De iShares European Property Yield UCITS ETF is een minder sterke optie omdat het Verenigd Koninkrijk hier wordt uitgesloten terwijl Britse aandelen zo’n derde van de onderliggende markt vormen.

AXA heeft twee actief beheerde fondsen in de lijst. Beide worden zorgvuldig beheerd door de ervaren Frédéric Tempel. Hij heeft over de laatste twee decennia een expertise opgebouwd in Europese vastgoedaandelen (AXAWF Fram Europe Real Estate Securities) die maar weinigen kunnen evenaren en heeft ook een wereldwijd fonds (AXAWF Fram Global Real Estate Securities) onder zijn hoede.

De strategieën worden geleid door een sterk onderzoeksproces met een lange termijn oriëntatie. De aandelenselectie is gericht op namen van hogere kwaliteit en richt zich op de duurzaamheid van het bedrijf, waarderingen en de identificatie van katalysatoren. De expertise en stabiliteit binnen het team in combinatie met een bewezen aanpak maken van beide fondsen sterke proposities in hun respectievelijke categorieën.

Franklin Global Real Estate Fund ging recentelijk door een transitie waarbij het vorige team van vijf portefeuillemanagers grotendeels werd ontbonden. Enkel Daniel Scher bleef aan het roer samen met co-manager Blair Schmicker. Scher werkt sinds al 2007 aan deze strategie en heeft gedegen ervaring in de indirect vastgoedmarkt. Schmicker heeft meer dan 20 jaar ervaring, maar dit is minder gerelateerd aan REIT’s.

Hoewel we van mening zijn dat deze strategie is handen is van twee bekwame managers beschouwen we hun research ondersteuning als beperkt en hun werklast als zwaar. Ook MS INVF Global Property ging door heel wat veranderingen, maar het is volgens Morningstar nog niet duidelijk hoe effectief die veranderingen op de lange termijn zullen zijn.