Italië is de op twee na grootste economie binnen de Eurozone maar was de voorbije decennia geen baken van stabiliteit. Niet enkel economisch, maar ook in de politieke arena. Sinds de regering van Mario Draghi vorige maand implodeerde nadat hij de steun verloor van zijn rechtse coalitiepartners, speculeerden de Italianen over de vraag of de Russische president Poetin hielp bij de afzetting van de premier door druk uit te oefenen op de regeringspartijen die nauwe banden zouden hebben met het Kremlin.

Op 5 augustus bevestigde Moody’s haar Baa3 rating voor Italië, maar tevens verlaagde het de vooruitzichten van stabiel naar negatief. Hoewel de groei en begrotingsontwikkelingen in 2021 en begin 2022 het ratingbureau positief verrasten, stapelden de risico’s zich op als gevolg van de economische impact van de oorlog in Oekraïne en de binnenlandse politieke ontwikkelingen. S&P liet de rating van Italië ongewijzigd op BBB maar verlaagde de ratingvooruitzichten van positief tot stabiel.

Nervositeit maar geen paniek op de markt

Het aftreden van premier Draghi en de mogelijkheid dat een euro sceptische regering aan de macht zou kunnen komen in september wakkerde naast de stijgende inflatie en de eerste renteverhoging door de ECB de angst op de obligatiemarkten aan.

De spread tussen de Italiaanse en Duitse 10-jaars rente steeg eind juli tot bijna 260 basispunten. Per woensdag 24 augustus bedroeg de Italiaanse 10-jaars rente zo’n 3,67% terwijl het Duitse equivalent rond de 1,37% schommelde. Deze spread varieert, maar is verhoogd gezien de structurele uitdagingen waarmee het land al jaren kampt zoals een schuldenberg van om en bij de 150 procent van het BBP. Bovendien vrezen analisten dat de volgende regering Draghi’s agenda voor economische hervormingen en meer fiscale discipline niet zal overnemen. Daardoor zou de toegang tot het 200 miljard euro corona-herstelprogramma van de Europese Unie mogelijk in gevaar kunnen komen.

Toch blijven de Italiaanse obligatierendementen ver onder het niveau van tijdens de eurocrisis. Dit heeft vooral te maken met het geloof onder beleggers dat de ECB indien nodig steun zal bieden aan landen die onder druk komen te staan door de stijgende rente. Door obligaties van die landen op te kopen kan de ECB als het ware de spread beheersen.

Echter, de vraag die beleggers zich moeten stellen is of we daar vanuit kunnen gaan mocht blijken dat de stijgende spread een exclusief Italiaans probleem is en er straks een euro sceptische premier aan de andere kant van de tafel zit. Een illustratief voorbeeld voor wat er dan mogelijk is is Hongarije. De 10-jaars rente op Hongaars staatspapier (eveneens BBB) bedroeg 8,52% op woensdag 24 augustus.

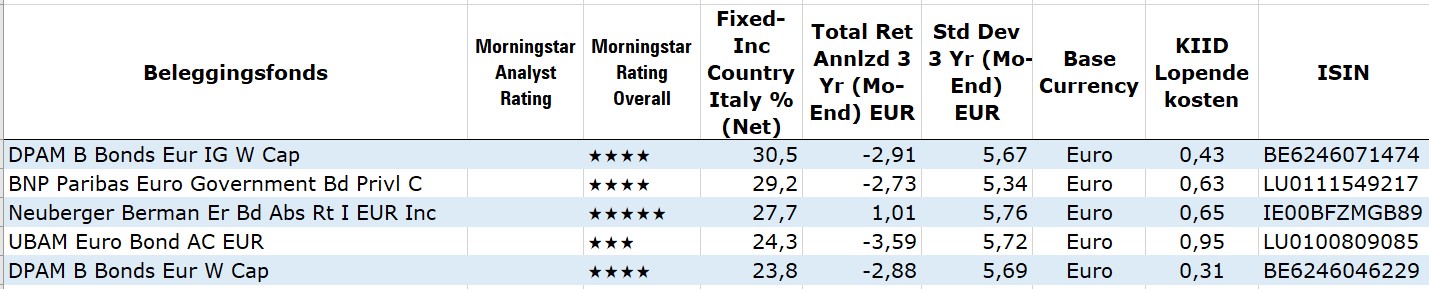

De Top-5

Voor de Top-5 van deze week kijken we naar beleggingsfondsen in diverse Europese obligatie Morningstar Categorieën waaronder EUR Government Bond and EUR Flexible Bond waarvan een distributievergoedingsvrije aandelenklasse beschikbaar is in Nederland. Deze vijf fondsen hebben de grootste blootstelling aan Italiaanse schulden.

Het DPAM Bonds Euro IG fonds bestaat voor zo’n 30% uit Italiaanse obligaties gevolgd door een 18,2% allocatie aan Spanje. Dit actief beheerde fonds meet zichzelf aan de prestaties van de JPMorgan EMU Government Investment Grade Total Return benchmark waar beide landen ‘slechts’ 21,6% en 15% procent innemen. De onderweging aan Duits en Frans staatspapier bedraagt respectievelijk 11,3% en 20,4% per eind juli 2022. De overweging naar zwakkere doch grote Euro lidstaten zorgt ervoor dat het kredietprofiel risicovoller is dan de benchmark met 20% meer in BBB- obligaties.

De duration van het fonds is met bijna 7 jaar korter dan de benchmark. Deze strategie wordt beheerd door Ronald Van Steenweghen en Lowie Debou die eveneens aan de knoppen zitten van het DPAM Bonds Euro fonds. Dit fonds, dat zich onderscheid door een 5% allocatie naar high yield effecten, staat ook in ons lijstje. Van Steenweghen is sinds november 2007 actief bij de Brusselse vermogensbeheerder, Debou trad toe in september 2016.

Het Neuberger Berman Euro Bond Absolute Return fonds wordt beheerd door de ervaren Patrick Barbe and Yanick Loirat die als doel hebben hun ICE BofA 0-1 Year AAA Euro Government benchmark te verslaan met 3% tot 4% over een marktcyclus. Beide heren kwamen over van BNP Paribas. De managers maken hier gebruik van een dynamische rentepositionering met een looptijdbereik van -3 tot +6 jaar en kunnen zowel long als short posities nemen.

In hun meest recente maandelijkse brief naar beleggers vertelden de beheerders dat ze recent de blootstelling aan de periferie vergrootten. Met name de Italiaanse politieke instabiliteit bood een interessante opportuniteit volgens de managers. Ze verwachten dat de ECB Italië zal blijven ondersteunen. De gemiddelde kredietrating binnen dit fonds is A- en het heeft ook 12,3% in hoogrenderende obligaties. Daarmee heeft het een compleet ander profiel dan de benchmark die enkel AAA obligaties met een looptijd van minder dan 1 jaar aanhoudt.

Top-5 Obligatiefondsen met de hoogste blootstelling aan Italië