“Duurzaam beleggen en rekening houden met ecologische, sociale en bestuurlijke, ofwel goverance factoren zijn de afgelopen jaren onderdeel geworden van mainstream beleggen. De snelle groei is aangespoord door de noodzaak voor beleggers om rekening te houden met niet-financiële risico's die voortvloeien uit problemen variërend van klimaatverandering tot uitputting van natuurlijke hulpbronnen, omgaan met werknemers in de hele toeleveringsketen, bedrijfsethiek en welvaartsongelijkheid", zegt Jon Hale, director of sustainability research in de Verenigde Staten bij Morningstar Sustainalytics.

“We leven in een tijdperk van transparantie. Steeds meer belanghebbenden, ofwel stakeholders, eisen dat bedrijven méér verantwoordelijkheid nemen rond dit soort kwesties. Steeds meer eindbeleggers willen dat hun investeringen een verschil maken”, aldus Morningstar-expert Hale.

Duurzaam beleggen is nu dus inmiddels grotendeels mainstream geworden, maar kreeg in 2022 flink wat kritiek te verduren. De ESG-experts van Morningstar stellen 5 belangrijke bedreigingen vast voor ESG in 2023:

1. Anti-ESG-krachten

In de Verenigde Staten heeft duurzaam beleggen een storm van kritiek losgemaakt, met beschuldigingen variërend van bedrog en ondoelmatigheid tot een geheime agenda om 'wakkere' waarden op te leggen aan het kapitalisme en de samenleving. “ESG kan vanaf 3 januari voor nieuwe uitdagingen komen te staan in de VS, wanneer de Republikeinse Partij de controle over het Amerikaanse Congres overneemt. Dat zou kunnen leiden tot hoorzittingen of andere pogingen om ESG in diskrediet te brengen, waaronder bijvoorbeeld een wetsvoorstel dat in de Senaat is ingediend om boeren te beschermen tegen de komende regels voor openbaarmaking van het klimaat van de SEC”, zegt Leslie Norton, Editorial Director for Sustainability bij Morningstar.

“ESG staat het hele jaar in het vizier van de Republikeinse Partij, met de luidste critici, waaronder enkele aspirant-presidentskandidaten, waaronder de gouverneur van Florida, Ron DeSantis. Sterker nog, Florida zei onlangs dat het 2 miljard dollar aan activa zal terugtrekken die worden beheerd door BlackRock dat er door Florida van wordt beschuldigd dat het andere doelen heeft dan het nastreven van rendement. BlackRock veroordeelde op zijn beurt 'politieke initiatieven zoals deze die de toegang tot hoogwaardige investeringen opofferen en daardoor het rendement in gevaar brengen, wat uiteindelijk de inwoners van Florida zal schaden."

Wat gebeurt er nu? "Mijn persoonlijke mening is dat er veel lawaai zal zijn, heel weinig actie", zegt David Sand, chief impact strategist bij Community Capital Management. "Ik kan me geen wetgevende inmenging in beslissingen over portefeuillebeheer voorstellen." Norton vult aan: “Inderdaad, we zouden stellen dat ESG en duurzaam beleggen nergens toe leiden, omdat het een vollediger beeld geeft van risico en kansen. Kijk maar eens naar de andere kant van de Atlantische Oceaan, waar duurzaam beleggen stevig verankerd is.”

Adam Fleck, directeur ESG Equity Research bij Morningstar, denkt dat nauwkeurig onderzoek en discussie noodzakelijk en positief zijn om de rijping en groei van de sector te stimuleren, maar tegelijk noemt hij "de overweging van financieel materiële ESG-risico's en -kansen een cruciaal onderdeel van het waarderen van een bedrijf. Dat is waar, ongeacht hoe de wind van het politieke sentiment of de marktprestaties waait."

Verder waarschuwt fleck: "Maar belangrijker is dat deze ESG-integratie verschilt van een afweging van ESG-impact, waarbij verschillende beleggers hun uiteenlopende voorkeuren uitdrukken door middel van persoonlijke keuzes in hun portefeuilles. Het door elkaar halen van risico en impact kan onoprecht en gevaarlijk zijn. Beleggers die menen dat het gebruik van ESG-risico-integratie naar verwachting een positieve maatschappelijke impact zal hebben, zullen ongetwijfeld teleurgesteld zijn, terwijl critici die wijzen op verschillende voorkeuren tussen impactresultaten als een excuus om ESG-risico-integratie te negeren, dit op eigen risico doen.”

2. Stap terug met klimaat

De COP27 klimaattop in Sharm-El-Sheikh van de Verenigde Naties heeft ESG-aanhangers teleurgesteld. Afgezien van de toezegging voor een nieuw fonds om arme landen te helpen bij klimaatgerelateerde schade, was er geen toezegging voor een ambitieus doel, zoals het uitfaseren van alle fossiele brandstoffen en het bereiken van een wereldwijde emissiepiek in 2025.

Bovendien lijkt het erop dat er in de beleggingssector iets kraakt in de inzet om klimaatverandering te bestrijden en duurzame praktijken toe te passen, mede als gevolg van de oorlog in Oekraïne en pogingen om de ESG-kwesties te politiseren. De afgelopen maanden heeft de energiecrisis de vraag naar fossiele brandstoffen doen toenemen en sommige landen hebben daarop gereageerd met een toename van het gebruik van olie, gas en kolen. De prioriteit van veel regeringen is verschoven naar energie-zekerheid.

Wat gebeurt er op COP28 die in 2023 zal plaatsvinden in oliestaat Verenigde Arabische Emiraten? Zullen de lobby's voor fossiele brandstoffen hun stem verheffen? Experts zeiden dat er meer vooruitgang nodig is om de doelstellingen van het Akkoord van Parijs uit 2012 te halen, maar na COP26 zijn acties om de gevolgen van klimaatverandering snel te verminderen tot stilstand gekomen.

“Als het gaat om de toekomst van energie, moeten we veel minder CO2 uitstoten dan nu het geval is. Om dit te laten gebeuren, zullen de investeringen in schonere bronnen de komende jaren substantieel moeten worden opgevoerd. Want zoals de zaken er nu voorstaan zet het traject van de CO2-emissies zijn opwaartse trend bijna onverminderd voort”, aldus Michael Field, marktstrateeg voor Europa bij Morningstar in Amsterdam.

3. Greenwashing

Toen de Duitse autoriteiten in mei 2022 een inval deden bij Deutsche Bank en haar vermogensbeheerder DWS, veranderde greenwashing al snel van slechte marketingpraktijken in een enorm juridisch risico. Er is veel kritiek ontstaan omtrent greenwashing; fondsbeheerders en bedrijven worden ervan beschuldigd dat ze klanten misleiden door de duurzaamheidskenmerken van hun producten te overdrijven.

Toezichthouders in veel landen proberen dit probleem aan te pakken en dat kan veranderingen teweeg brengen voor 2023. In Europa is de European Securities and Market Authority (ESMA) van plan om drempels in te voeren voor het gebruik van termen op het gebied van milieu, maatschappij, governance en duurzaamheid in productnamen.

De Britse Financial Conduct Authority heeft een consultatiedocument uitgebracht over de vereisten voor openbaarmaking van duurzaamheid, dat is gebaseerd op drie labels (duurzame focus, duurzame verbeteraars, duurzame impact), en ingaat op publicatie van duurzaamheidskenmerken voor alle producten en vermogensbeheerders, en ook op anti-greenwashing-bepalingen.

In Duitsland heeft de lokale financiële toezichthouder aangegeven dat zij het toezicht op ESG-fondsen zal intensiveren na de aantijgingen tegen Deutsche Bank.

Hortense Bioy, Global Head of Sustainability Research bij Morningstar, stelt: “Navigeren op de markt voor ESG- en duurzame fondsen zal in 2023 een uitdaging blijven, aangezien de beschuldigingen van greenwashing toenemen. Toezichthouders zijn vastbesloten om misleidende ESG-claims de kop in te drukken om eindbeleggers te beschermen. Dit is natuurlijk nodig om het vertrouwen te herstellen, aangezien er momenteel veel cynisme heerst over ESG-producten.”

4. Downgrade van 'donkergroene' fondsen

Sinds de Europese Sustainable Finance Disclosure Regulation (SFDR) in maart 2021 van kracht werd, zijn vermogensbeheerders verplicht om hun fondsen die in de EU worden verkocht zelf te classificeren als Artikel 6, 8 of 9, afhankelijk van hun duurzaamheidsdoelstellingen.

De afgelopen maanden zijn fondsbeheerders druk bezig geweest met de voorbereidingen voor de implementatie van de technische reguleringsnormen die in januari 2023 van kracht worden. Deze normen vereisen dat beheerders meer informatie vrijgeven over de ESG-benadering, duurzaamheidsrisico's en impact van hun fondsen in precontractuele documenten en periodieke rapporten. Voorafgaand aan dit verbeterde publicatieregime hebben sommige beheerders de classificatie van hun fondsen herzien; het gevolg is dat een flink aantal Artikel 9 fondsen is gedowngraded naar Artikel 8. In 2023 zouden er nog meer duurzame fondsen ten prooi kunnen vallen aan zo'n verlaging vanwege de nieuwe strengere regels.

“De openbaarmakingsvereisten van SFDR-niveau 2 zouden beleggers moeten helpen meer duidelijkheid te krijgen over de beschikbare ESG-strategieën. Vermogensbeheerders zullen echter blijven opereren in een onzekere en snel evoluerende regelgeving”, zegt Morningstar's Bioy. “Eind 2022 zagen we een golf aan fondsen hun SFDR-classificatie verlagen van Artikel 9 naar Artikel 8. Dit zal doorgaan in het nieuwe jaar, totdat de Europese Commissie de definitie van een duurzame belegging verduidelijkt. Er zal ook verduidelijking nodig zijn over de methoden die worden gebruikt voor de berekening van de blootstelling van een portefeuille aan duurzame beleggingen. De vele verschillende interpretaties van SFDR maken het vergelijken van producten onmogelijk als het gaat om hun aandeel in duurzame beleggingen.”

5. Gebrek aan standaardisatie essentiële ESG-informatie

Het vaststellen van een gemeenschappelijke basis voor ESG-openbaarmaking blijft een uitdaging in 2023 en daarna. “Als het gaat om de openbaarmaking van ESG-producten, blijft het meest geavanceerde regime van de EU toch de Sustainable Finance Disclosure Regulation (SFDR). Het is een belangrijk onderdeel van het bredere EU-actieplan. Dit is eenvoudig voor producten die in Europa zijn gedomicilieerd of belegd, maar die buiten de EU zijn niet gebonden aan dezelfde beperkingen, waardoor directe vergelijking bijna onmogelijk is. Deze problemen zullen waarschijnlijk groter worden naarmate meer landen hun eigen taxonomieën en classificatiekaders ontwikkelen, elk met een unieke reeks vereisten en deadlines”, aldus Andy Pettit, directeur beleidsonderzoek bij Morningstar EMEA.

“De openbaarmakingen van beleggingsproducten verschilden aanzienlijk van markt tot markt lang voordat ESG-kwesties werden opgenomen, maar ze hadden wel baat bij een gestandaardiseerde manier om belangrijke informatiepunten te berekenen. Dingen zoals prestaties uit het verleden en kostenratio's zijn consistent gebleven, wat van onschatbare waarde is voor algemeen begrip en vergelijkbaarheid."

“Als dezelfde internationale overeenkomst zou worden toegepast op de belangrijkste duurzaamheidsstatistieken en de berekening ervan, zou het er minder toe doen welk type document werd gebruikt om deze informatie aan investeerders te presenteren – een openbaarmaking van het SFDR-type, een consumentvriendelijke openbaarmaking in het VK of welke andere dan ook. ”

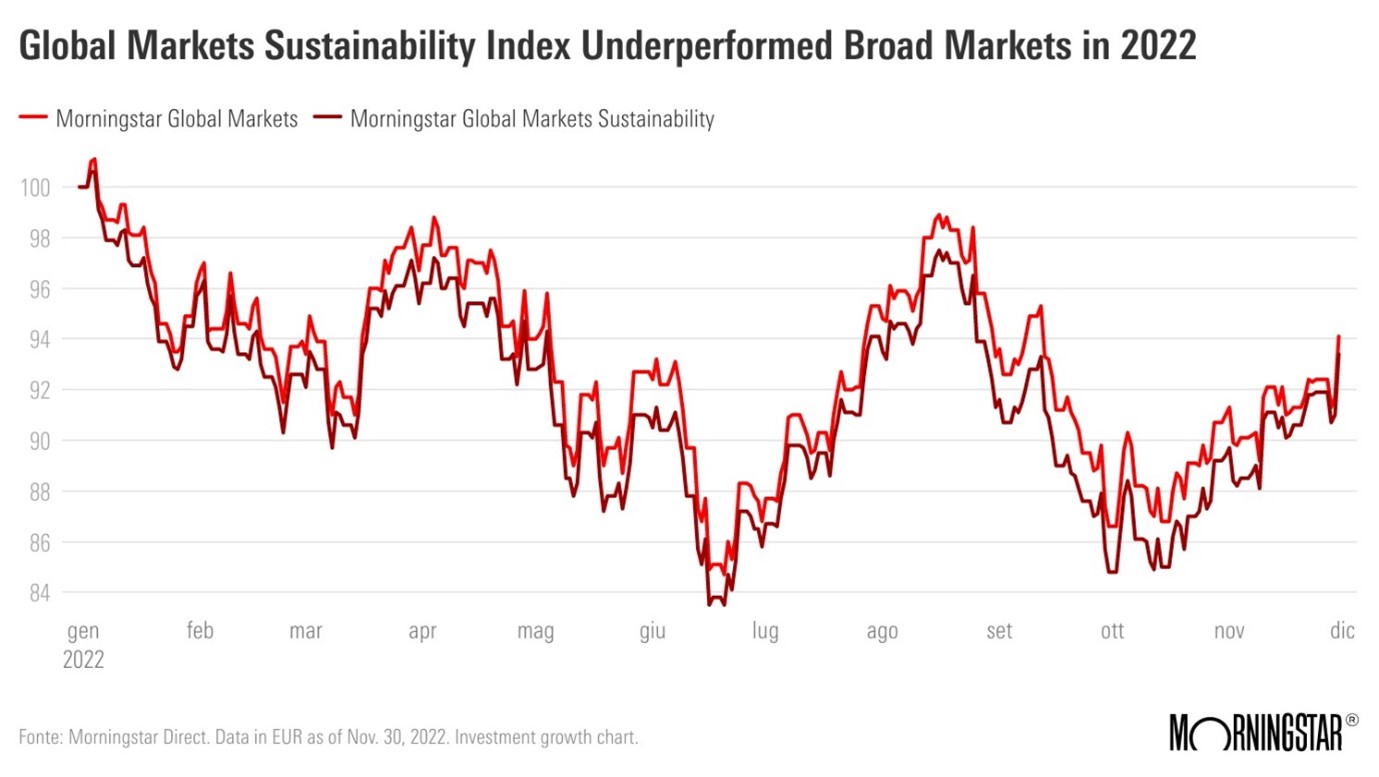

Underperformance

De prestaties van ESG-fondsen kunnen nog steeds onder druk komen te staan door het macro-economische klimaat en de huidige energiecrisis.

"In 2022 hadden de prestaties van ESG-fondsen te lijden onder de hoge brandstofprijzen, aangezien ESG-fondsen meestal onderwogen zijn in energie- en oliebedrijven en overwogen in technologiebedrijven", aldus Bioy. "Beleggers moeten zich er altijd van bewust zijn dat ale typen beleggingen periodes van underperformances kunnen meemaken. ESG en duurzame strategieën zijn daar geen uitzondering op. Maar beleggers moeten zich op de lange termijn richten. Duurzaamheid gaat over de lange termijn."