Je zou zeggen dat nutsbedrijven – net als olieconcerns – momenteel de tijd van hun leven hebben, gezien de hoge energieprijzen dit jaar. Nederlandse kranten berichtten de afgelopen tijd volop hoe veel Tweede-Kamerleden zich opwinden over de hoge winsten die elektriciteitsbedrijven maken sinds de oorlog in Oekraïne uitgebroken is. Daarna volgde zoals bekend een Europese energiecrisis, aangezien energie ineens een schaars en duur goed werd.

Een groot aantal Kamerleden vindt dat elektriciteitsbedrijven buitensporig profiteren van de huidige hoge energieprijzen én van de subsidies die de Nederlandse overheid dezer maanden uitdeelt aan burgers en bedrijven. Elk huishouden krijgt bijvoorbeeld zowel in november als december een bedrag van €190 cadeau om te voorkomen dat teveel burgers in de problemen raken door een hoge energierekening. En vanaf 1 januari betalen burgers tijdelijk maximaal € 0,40 per kWh voor elektriciteit gaan betalen en € 1,45 per m³ voor gas – tot een verbruik van 2.900 kWh of 1.200 m³.

Maar omdat deze maatregelen worden uitgevoerd via de naar schatting 30 à 50 energieleveranciers in Nederland, vreesden vele Kamerleden dat dit hun winsten nog verder zou vergroten. Om dat te voorkomen, gaat het kabinet volgens Rob Jetten, minister voor Klimaat en Energie, streng controleren dat het geld dat bestemd is voor burgers niet bij energieleveranciers terechtkomt. Mocht een energieleverancier in 2023 bijvoorbeeld meer winst blijken te hebben gemaakt dan de jaren ervoor, dan moet die volgens Jetten de overwinst terugbetalen.

Als je echter naar de beurskoers van nutsbedrijven kijkt, waar ook elektriciteitsbedrijven onder vallen, is er bitter weinig reden om feest te vieren: de beurskoersen van deze bedrijven daalden dit jaar tot dusver met gemiddeld zeven procent. Kijk je nog wat verder terug, naar de periode vanaf begin 2021, dan rijst een nog veel negatiever beeld op. De nutssector heeft het de afgelopen bijna twee jaar namelijk maar liefst 18% slechter gedaan op de beurs dan de rest van de aandelenmarkt, schrijft Morningstar-analist Tancrede Fulop die sector nutsbedrijven volgt.

Te sombere blik

Analist Fulop onderzocht hoe 16 beursgenoteerde Europese nutsbedrijven er momenteel voorstaan en komt tot de conclusie dat beleggers somber gestemd zijn over deze sector – te somber, in zijn ogen: "De markt ziet een halfleeg glas en negeert de positieve invloed die de hoge energieprijzen hebben op nutsbedrijven".

Maar, stelt Fulop, per land verschilt sterk in hoeverre een nutsbedrijf getroffen wordt door de twee voornaamste punten waar beleggers zich zorgen over maken bij deze sector. Dat is in de eerste plaats het stijgende rendement op staatsobligaties; in vergelijking daarmee wordt het dividendrendement van nutsbedrijven minder aantrekkelijk.

Maar is die zorg terecht? Volgens Fulop springen 9 van de 16 nutsbedrijven die hij onderzocht er nog steeds positief uit als je kijkt naar hun dividendrendement. Dat zijn Veolia, Engie, E.On, United Utilities, National Grid, Iberdrola, EDP, Naturgy en Enel. Voor deze 9 concerns geldt dat hun dividendrendement op minstens 4,5% ligt en bovendien loopt hun dividenduitkering geen gevaar. Die 4,5% is het meest voorkomende percentage aan dividendrendement onder de 16 onderzochte nutsbedrijven.

Dure schulden

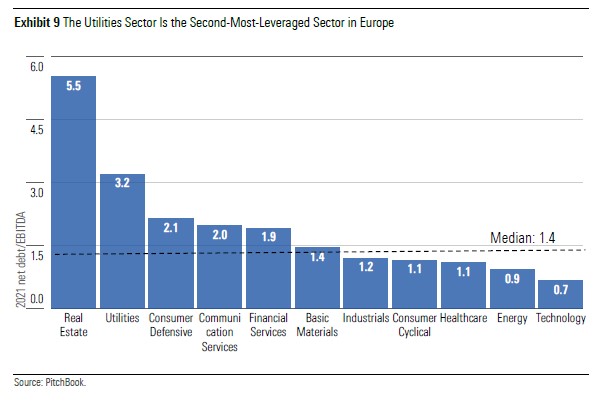

De tweede zorg van beleggers heeft betrekking op de politieke risico’s die nutsbedrijven lopen, want vaak zijn zij deels of geheel eigendom van overheden. Dan gaat het bijvoorbeeld over de hoge schulden van veel nutsbedrijven. Die zullen steeds zwaarder gaan wegen op hun balansen: de nutssector heeft de meeste schulden van alle sectoren, op één na. Op één staat namelijk de vastgoedsector.

Door de stijgende rente wordt het immers steeds duurder om schulden te hebben, net zoals het voor particulieren die nu een hypotheek afsluiten ook duurder wordt om geld te lenen vanwege de hogere rente. De hoogte van de uitstaande schulden geldt als ruwe indicator van de gevoeligheid van een bedrijf voor stijgende rentes. Want de schulden beïnvloeden uiteraard de nettowinst van een onderneming.

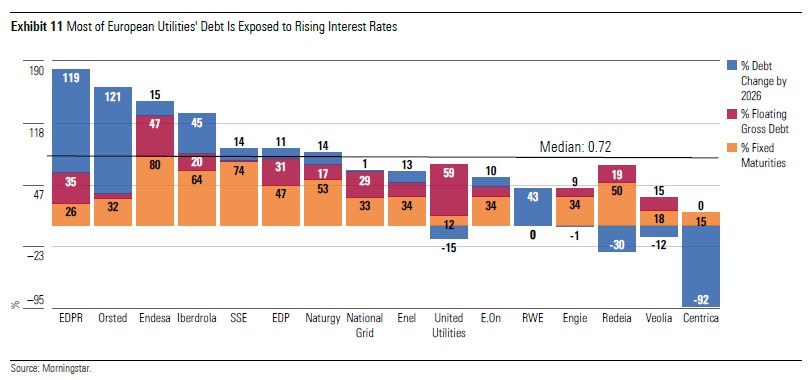

Daar past echter wel een kanttekening. Want de rentegevoeligheid van een nutsbedrijf hangt natuurlijk wel deels af van de einddatum van de uitstaande leningen of obligaties waarvoor een vaste rente geldt, in vaktermen de fixed maturities genaamd. Ligt die datum ver in de toekomst of loopt de lening binnenkort af en moet een concern dus al snel een hogere rente betalen?

Ook maakt het uit hoe groot het gedeelte van de bedrijfsschuld is dat bestaat uit wat in het Engels zo mooi floating debt heet: leningen met een korte looptijd. Daarvoor moet een onderneming steeds herfinanciering zoeken. Hoe hoger het percentage zwevende schuld, des te gevoeliger een bedrijf uiteraard is voor rentestijgingen.

Maar, stelt analist Fulop, lang niet elk nutsbedrijf heeft evenveel last van de stijgende rente. Van de zestien nutsbedrijven die hij analyseerde voor zijn onderzoek, hebben er zes daar volgens hem betrekkelijk weinig last van, te weten: Veolia, Engie, RWE, E.On, SSE en Centrica.

Wat heeft dit alles voor effect op de aantrekkelijkheid van aandelen in de nutssector? Beleggers zijn in economische wankele tijden normaal gesproken vaak dol op nutsbedrijven, omdat die een relatief stabiel dividend uitkeren en dus als een defensieve belegging te boek staan. Als de inkomsten van een onderneming tegenvallen vanwege de economische malaise, dan heb je als belegger altijd het dividend nog, is de redenatie hierachter.

Aantrekkelijkste (dividend)aandeel: Engie

Als we uitgaan van analist Fulops rekensommen keren nutsbedrijven over 2022 echter ondanks hun topinkomsten minder dividend uit dan over de afgelopen twee jaar. Het percentage van de nettowinst dat wordt uitgekeerd, bereikt ook een dieptepunt.

Van de zestien doorgelichte nutsbedrijven is Engie qua dividend het aantrekkelijkste aandeel, vindt Fulop. Engie (ENGI) biedt volgens hem dit jaar een dividendrendement van maar liefst 8,6%. Daar komt nog bij dat Engie van de nutsbedrijven met een brede portefeuille één van de laagste schulden heeft. Dat komt onder andere doordat het een paar maanden geleden de verkoop van Equans à €7,1 miljard heeft afgerond. Dit technische installatie- en onderhoudsbedrijf maakt nu deel uit van het Franse industriële concern Bouygues.

Beleggers zijn echter nog altijd gedesillusioneerd door Engie, omdat het in coronapandemiejaar 2020 geen dividend uitkeerde. Die beslissing nam het destijds onder druk van de Franse regering, die bijna een kwart van de aandelen bezit en ruim een derde van de stemrechten.

Het resultaat van dat alles is dat Engie nu volgens analist Fulop zwaar ondergewaardeerd is op de beurs. Ten onrechte, vindt hij: hij wijst erop dat Engie voorloopt op de doelen die het eerder stelde. Ook heeft het concern zijn investeringen in duurzame energie opgevoerd en verkoopt het bedrijfsonderdelen die niet tot de kernactiviteiten behoren voor de hoofdprijs – zoals dus recent Equans. Verder profiteert Engie sterk van de gestegen energieprijzen in Europa vanwege zijn waterkrachtcentrales. Fulop hanteert een Fair VAlue voor engie van €18, terwijl de actuele beurskoers rond de €14 ligt.

Ook aantrekkelijk: RWE en Centrica

Naast Engie vindt analist Fulop RWE en Centrica ook aantrekkelijke aandelen, doordat zij het minst gevoelig zijn voor een stijgende rente van alle nutsbedrijven die hij onderzocht heeft, en ook vanwege hun hoge inkomsten. Voor beide aandelen geldt bovendien – net als bij Engie – dat ze behoorlijk ondergewaardeerd zijn op de beurs, vergeleken met hun reële waarde (Fair Value), aldus Fulop.

Om te beginnen met het Duitse RWE (RWE). Dat is deels in bezit van een groep Duitse gemeentenen het is de op een na grootste speler op het gebied van windenergie op zee (op één staat het Deense Orsted). RWE is daarnaast sinds kort ook een grote partij op de Amerikaanse markt voor duurzame energie. Dat komt doordat het in oktober Con Edison overnam, een Amerikaanse ontwikkelaar en exploitant van zonne-energiecentrales. Deze Amerikaanse deelmarkt is veel aantrekkelijk geworden sinds de regering Biden de Inflation Reduction Act (IRA) er doorheen heeft gekregen.

Een derde appetijtelijke aandeel volgens Fulop tot slot is Centrica (CNA), het Engelse nutsbedrijf dat ook actief is op de Europese en Amerikaanse markt. Het concern, dat voortkomt uit British Gas, groeide vorig jaar eindelijk weer – voor het eerst sinds 2013. Morningstar verwacht dat de winst per aandeel eind dit jaar dankzij de hogere energieprijzen bijna zal zijn verviervoudigd.