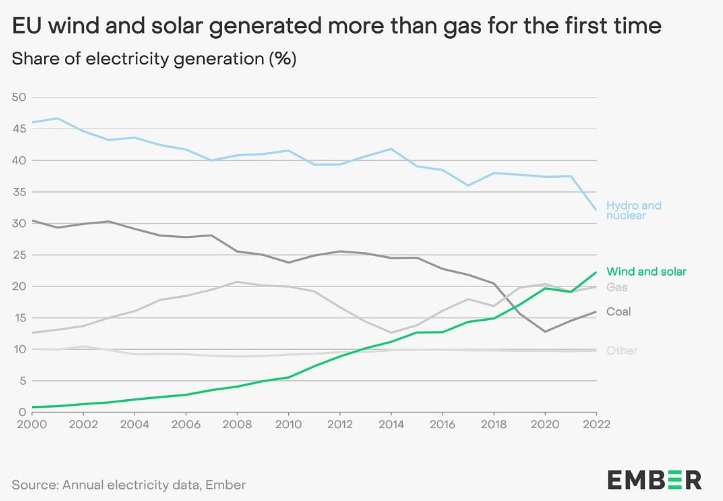

Het jaar 2022 was een jaar van historische gebeurtenissen: te midden van oorlog en energieschaarste wekten zon en wind voor het eerst in de geschiedenis in de Europese Unie méér elektriciteit op dan we met behulp van gas produceerden.

Volgens gegevens van de Londense denktank Ember werd vorig jaar 22% van de elektriciteit in de EU opgewekt door zonnepanelen en windturbines, tegenover 20% met aardgas. "Europa heeft het ergste van de energiecrisis vermeden", zegt Dave Jones, hoofd data bij Ember. "De schokken van 2022 zorgden voor een kleine toename van slechts 1,5% van stroom uit kolen en tegelijkertijd voor een enorme toename van de steun voor hernieuwbare energiebronnen. Elke vrees voor extra steenkoolwinning is nu passé.”

De historische verschuiving was een keuze die werd opgelegd door de invasie van Oekraïne, de daaropvolgende Europese sancties tegen Moskou, de bijna volledige stopzetting van de Russische gasimport en de daaruit voortvloeiende piek in prijzen en volatiliteit.

Prijsschommelingen

Na afgelopen augustus een recordhoogte te hebben bereikt van € 340 per megawattuur, schommelen de aardgascontracten die op het Nederlandse TTF-platform worden verhandeld momenteel echter rond de € 51 per MWh, het laagste niveau sinds september 2021. Met nog maar een maand winter te gaan, zijn de Europese opslagfaciliteiten nog voor zo'n 65% gevuld, ruim boven het 10-jarig gemiddelde van 53% voor deze tijd van het jaar. Maar de volatiliteit en onzekerheid op de energiemarkten zijn nog lang niet voorbij, vooral gezien de aantrekkende Chinese vraag na lange periodes van lockdown.

"De groothandelsprijzen voor gas en elektriciteit zijn omhooggeschoten sinds het begin van de energiecrisis in 2021, en ze zullen ver boven hun historisch gemiddelde blijven", zegt Tancrede Fulop, senior aandelenanalist voor nutsbedrijven bij Morningstar. "Wij geloven dat ze zich rond het midden van dit decennium zullen normaliseren in de nasleep van een structurele vermindering van het gasverbruik in Europa en een herbalancering van de wereldwijde gasmarkt wanneer nieuwe installaties voor het verwerken van vloeibaar gas in gebruik worden genomen."

Zowel vraag als aanbod elektrificeren

Door de oorlog in Oekraïne is de focus van het Europese beleid komen te liggen op het diversifiëren van de energievoorziening en op het beheersen van de vraag door middel van hogere efficiëntie; elektrificatie en hernieuwbare energiebronnen zijn de sleutel tot beide. Afgelopen mei lanceerde Brussel het REPowerEU-plan, een programma van € 300 miljard dat is bedoeld om de afhankelijkheid van Russische fossiele brandstoffen te beëindigen en investeringen in hernieuwbare energie te stimuleren tot 45% van de energiemix tegen 2030.

"Vooral zonne-energie zal naar verwachting toenemen tot 600 GW in 2030 en meer dan 320 GW in 2025, meer dan het dubbele van het huidige niveau", aldus Morningstar-analist Fulop. "De grootste Europese gediversifieerde nutsbedrijven hebben niet gewacht tot de energiecrisis om hun investeringen in hernieuwbare energie te richten. Ze zijn hier in het afgelopen decennium mee begonnen toen de energieprijzen laag waren en investeringen in hernieuwbare energie profiteerden van hoge subsidies. We denken dat de Europese nutsbedrijven die we dekken de komende jaren meer dan 40% van hun investeringen zullen besteden aan hernieuwbare energiebronnen. Een groot deel van de rest van de investeringen gaat naar netwerken die geüpgraded en uitgebreid moeten worden om tegemoet te komen aan de groeiende hernieuwbare energiebronnen.”

Het stimuleren van de productie van hernieuwbare energie is één kant van de transitie, maar de elektrificatie van het energieverbruik zal de sleutel zijn om te slagen, waarschuwt Roman Boner, portefeuillemanager van het RobecoSAM Smart Energy Equities fonds. "Dergelijke verandering zal niet alleen gedreven worden door transportmarkten, maar ook door gebouwen, door energie-efficiëntie, en door industriële markten, door de elektrificatie van productieprocessen."

Vorige week keurde het Europees Parlement een controversieel verbod goed op de nieuwe verkoop van benzine- en dieselauto's die CO2 uitstoten in 2035. Het EU-plan ondersteunt ook de elektrificatie van gebouwen en bedrijven en vergroot de investeringen in infrastructuur die de economieën van het blok met elkaar verbindt.

"Op korte termijn zullen veel bedrijven met aanzienlijke kosten worden geconfronteerd, vooral in sectoren die moeilijk te elektrificeren zijn", zegt Boner. "De productiekosten van hernieuwbare energiebronnen dalen echter ten opzichte van die van conventionele vormen van energie, en naarmate de conventionele energiekosten stijgen, zullen consumenten en energie-intensieve sectoren uiteindelijk hun energietransitie versnellen."

Begin van een enorme investeringscyclus

Buiten Europa hebben de grootste economieën ter wereld al ambitieuze doelen gesteld om het aandeel van hernieuwbare energie in hun nationale energiemix te vergroten. In de Verenigde Staten reserveert de recente Inflation Reduction Act (IRA) bijna $ 400 miljard voor de ontwikkeling van binnenlandse productie en opslag van hernieuwbare energie, en het gebruik van schone energie door consumenten.

"Ondanks de huidige uitdagingen lijkt elektrificatie aan het begin te staan van een enorme investeringscyclus die zich over alle sectoren zal uitstrekken", voegt Roman Boner toe. “We denken dat we dicht bij een omslagpunt staan waarop regeringen zullen stoppen met het stimuleren van fossiele brandstoffen en de acceptatie van technologieën zullen aanmoedigen die de volledige elektrificatie van economieën mogelijk maken. Naarmate de brandstofmix diversifieert en klanten meer flexibiliteit krijgen, zal de concurrentie tussen energiebronnen alleen maar toenemen.”

Eerst nog fossiele bonanza

De stijging van de energieprijzen in 2022 stimuleerde de inspanningen van regeringen om af te stappen van fossiele brandstoffen, terwijl juist die zogeheten legacy-activiteiten van de grote energiebedrijven fantastisch goed presteerden.

Want met $ 59,1 miljard rapporteerde ExxonMobil de hoogste winst ooit voor een westerse oliemaatschappij. Shell maakte de hoogste winst in de 115-jarige geschiedenis van het bedrijf bekend met $ 39,9 miljard. Chevron haalde $ 36,5 miljard binnen, TotalEnergies $ 36,2 miljard en BP $ 27,7 miljard, waarmee ook nieuwe records werden gevestigd. In 2022 hebben deze vijf hun winsten meer dan verdubbeld ten opzichte van het voorgaande jaar.

Afgelopen september keurde de EU noodwetgeving goed die een "tijdelijke belasting" van 33% op de winsten uit fossiele brandstoffen oplegde (we schreven hier over meevallers vanuit een Brits perspectief). Oliegigant ExxonMobil spande een rechtszaak aan als reactie en beweerde dat dit initiatief buiten de wettelijke bevoegdheid van de EU valt en investeringen zou ontmoedigen. In zijn inkomstenrapport over 2022 zei Exxon dat het $ 1,3 miljard méér had kunnen verdienen en gaf het de EU-belasting gedeeltelijk de schuld van deze derving.

Het versnellen van groene investeringen lijkt geen topprioriteit te zijn na de jongste winstmeevaller. Chevron keert maar liefst $ 75 miljard uit aan aandeelhouders door middel van terugkoop van eigen aandelen, terwijl het in 2023 slechts $ 2 miljard uit zal geven aan projecten om zijn ecologische voetafdruk te verkleinen. En in het VK heeft BP de ambitieuze plannen om de uitstoot tegen 2030 met 40% te verminderen, teruggeschroefd tot een reductie van 25%.