Hoe staan de grote, beursgenoteerde olieconcerns er anno 2023 voor als je kijkt naar hun doelen voor de uitstootvermindering van broeikasgassen zoals methaan en CO2, en hun investeringen in duurzame energie? Dat zijn relevante vragen voor beleggers die nog willen investeren in zogeheten geïntegreerde olieconcerns – ofwel ondernemingen die zich niet alleen bezighouden met olie- en gaswinning en de opslag daarvan, maar ook met de raffinage ervan in eindproducten, en de verkoop. Oliebedrijven, kortom, die zich bezighouden met alle facetten die bij de oliebusiness horen.

Als je naar hun beurswaarde kijkt, valt op dat van de negen oil majors twee Amerikaanse partijen veruit het grootste zijn. Dat zijn Chevron en ExxonMobil, en pas ver daarachter komen Europese olieconcerns in beeld – eerst (het nu Britse) Shell (SHELL) en daarna het Franse Total (TTE). Maar kijk je in plaats van naar de marktkapitalisatie, ofwel beurswaarde van deze oliebedrijven, naar hun intrinsieke ofwel reële waarde, dan zie je ook iets anders.

Namelijk dat die twee Amerikaanse reuzen overgewaardeerd zijn, ondanks de megawinsten die ze in 2022 boekten. Tot die conclusie komen Morningstar-analisten Allen Good en Ben Slupecki in een uitgebreide studie over negen grote geïntegreerde olieconcerns en hun duurzaamheids- en uitstootplannen, nu én in de (verre) toekomst.

De koers van een aandeel Chevron (CVX) ligt rond de $170 (omgerekend circa €155), terwijl de Fair Value volgens Good en Slupecki $149. Bij ExxonMobil (XOM) schommelt de koers tussen de $110 en $115, tegenover een Fair Value van $102.

Europa: ambitieuzere plannen

Heel anders is de verhouding bij de Europeanen, die de komende vijf jaar veel meer geld dan de Amerikaanse olieconcerns in uitstootarme of uitstootvrije activiteiten steken: 20% van hun budget versus 10% bij de Amerikanen. Maar denk nou niet dat de koers van een beursgenoteerd oliebedrijf steeds verder stijgt naarmate het meer investeert in schone, groene activiteiten.

Dat is volgens de analisten van Morningstar te kort door de bocht geredeneerd. In hun rapport schrijven zij dat Europese oliebedrijven tot nog toe op de beurs – dus door beleggers en door analisten die adviezen geven of wel of niet kopen – niet beloond zijn als zij ambitieuzere groene doelen en dito investeringsplannen dan hun soortgenoten op tafel legden.

Twee olieconcerns zijn in hun ogen zwaar ondergewaardeerd op de beurs: naast het Britse BP (BP) is dat het Noorse Equinor (EQNR), dat het beste scoort als het gaat om de uitstoot van broeikasgassen – en veruit het minste uitstoot.

De meeste Europese oliebedrijven hebben zich gecommitteerd aan het bereiken van een uitstootvrije status in 2050, de Net-Zero Emissions 2050, inclusief de zogeheten scope 3-uitstoot. Dat laatste is, simpel gezegd, de uitstoot die vrijkomt bij het gebruik van het eindproduct van een olieconcern. Dan moet je bijvoorbeeld denken aan de uitstoot van een auto als die op benzine of diesel rijdt. Dat Europese olieconcerns dit doel van nul uitstoot in 2050 inclusief de uitstoot van eindgebruikers, doorgaans hebben omarmd, is een grote stap vooruit als je bedenkt dat drie jaar geleden alleen het Spaanse Repsol dat deed.

Scope 3-uitstoot

En het is ook een grote stap vergeleken met hoe ver de Amerikaanse oliebedrijven gaan met hun toekomstplannen. Chevron en Exxon onderschrijven namelijk weliswaar ook dat streven naar nul uitstoot in 2050, maar dan exclusief die scope 3-uitstoot. Chevron gaat zelfs nog minder ver: die streeft alleen naar nul uitstoot voor zijn upstream-activiteiten. Die beslaan alleen de eerste fase, waarin olievelden opgespoord en ontgonnen worden – en dus bijvoorbeeld niet het transport via pijpleidingen en de raffinage en distributie van de olie.

En dat maakt veel uit: gemiddeld 90% van de totale uitstoot bij olieproducten vindt plaats tijdens die scope 3-fase of bij het verbranden van olie en gas, schrijven analisten Good en Slupecki. De enige manier waarop je die scope 3-uitstoot tot nul kunt reduceren, is eigenlijk door andere producten te gaan verkopen, die niet met fossiele brandstoffen te maken hebben.

Dat zie je terug in de investeringen en plannen van Europese oliebedrijven: die richten zich veel meer dan hun Amerikaanse collega’s op het winnen en verkopen van duurzame energie, zoals wind- en zonne-energie. En ook op andersoortige producten die voor weinig uitstoot zorgen, zoals oplaadstations voor elektrische auto’s en winkels bij tankstations die vooral gericht zijn op voeding. Dat contrasteert zoals gezegd met de plannen van hun collega’s aan de andere kant van de oceaan: ExxonMobil, Chevron en Petrobras: die trachten slechts hun core business rond fossiele brandstoffen uitstootvriendelijker te maken.

Tegelijkertijd hebben ook zij nog weinig vooruitgang geboekt met het verminderen van hun totale uitstoot. Die ligt niet eens één procent lager dan gemiddeld in de jaren 2015-2017, aldus Good en Slupecki. Echte progressie verwachten zij pas in 2030: veel Europese oliebedrijven mikken op een uitstootvermindering van 20% in dat jaar.

Veel overnames

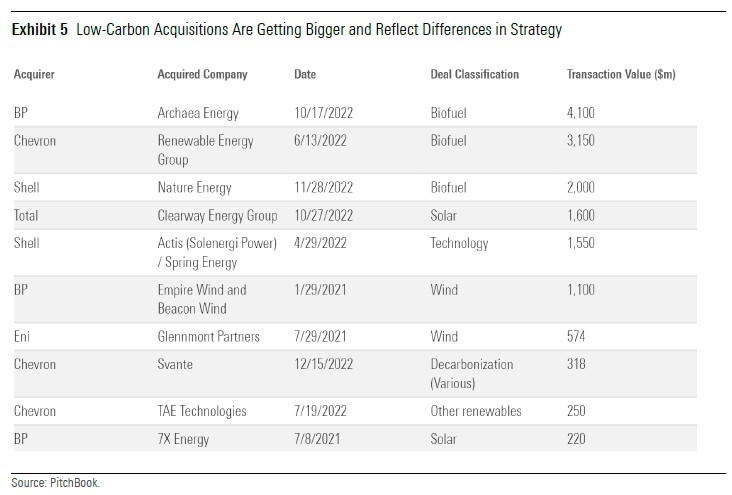

Om hun doelen te bereiken, zetten oliebedrijven ook in op overnames van duurzame partijen. Opvallend daarbij is dat de waarde van de deals die in de afgelopen twee jaar zijn gesloten, steeds groter is geworden, aldus de analisten van Morningstar. Daarmee zijn nu soms miljarden dollars gemoeid, zoals ook duidelijk wordt uit onderstaand overzicht.

Ook wordt uit deze deals het verschil in strategie duidelijk tussen de Europeanen en de Amerikanen: de eersten richten zich bij overnames vooral op duurzame energieproductie, de tweeden op biobrandstoffen (duurzame diesel). En het einde van de overnamegolf is nog niet in zicht.

Zes vormen van uitstoot

Als het gaat om de uitstoot waar olieconcerns verantwoordelijk voor zijn, maken Good en Slupecki in hun rapport een onderscheid tussen zes verschillende vormen van uitstoot. Zoals het gas dat vrijkomt bij het affakkelen (het zogeheten flaring) van gassen, tijdens het winnen van aardolie en de productie en raffinage daarvan. En methaan (CH4), wat net als CO2 een broeikasgas is dat bijdraagt aan de opwarming van de aarde – met dit verschil dat methaan een nog veel sterker broeikasgas is dan CO2.

Ook hebben de twee analisten van Morningstar gekeken naar de uitstoot die vrijkomt tijdens verschillende fasen van oliewinning en -productie en naar de uitstoot in de totale portfolio aan activiteiten van een olieconcern. Daarbij moet je onder andere denken aan de zogeheten greenhouse gas intensity metric, een gestandaardiseerde indicator voor de totale uitstoot van broeikasgassen waar een olieconcern verantwoordelijk voor is, dus scope 1, 2 én 3.

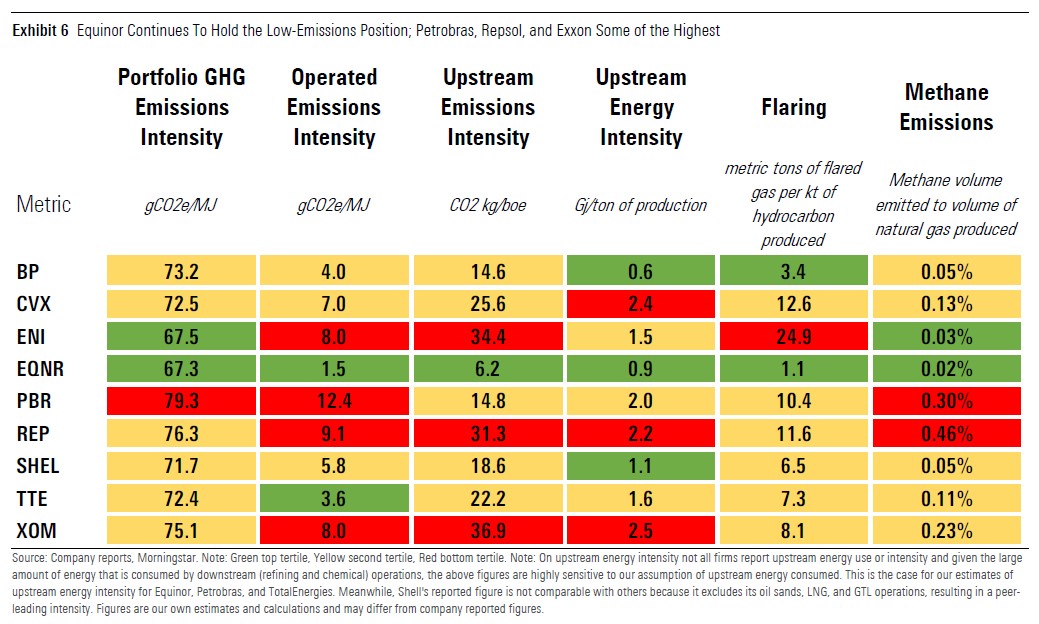

Door dit soort indicatoren te gebruiken, kun je eenvoudig vergelijken hoe de uitstoot van verschillende olieconcerns zich tot elkaar verhoudt. Equinor en het Italiaanse Eni blijken op bovengenoemde indicator bijvoorbeeld het beste te scoren en Petrobras het slechtste.

Minste uitstoot: Equinor

De conclusie is dat per olieconcern sterk verschilt hoe groot diens uitstoot is op de zes gemeten deelgebieden, zo blijkt uit Morningstars rapport. Veruit de minste uitstoot produceert het Noorse Equinor. Dat stoot bijvoorbeeld ‘maar’ 0,02% methaan uit en 1,1 ton aan afgefakkeld gas per kiloton geproduceerde olie of gas.

Exxon, Repsol en Petrobras stoten vele malen meer uit dan Equinor: zo is Repsol verantwoordelijk voor 0,46% methaanuitstoot en 11,6 ton afgefakkeld gas per geproduceerde kiloton.

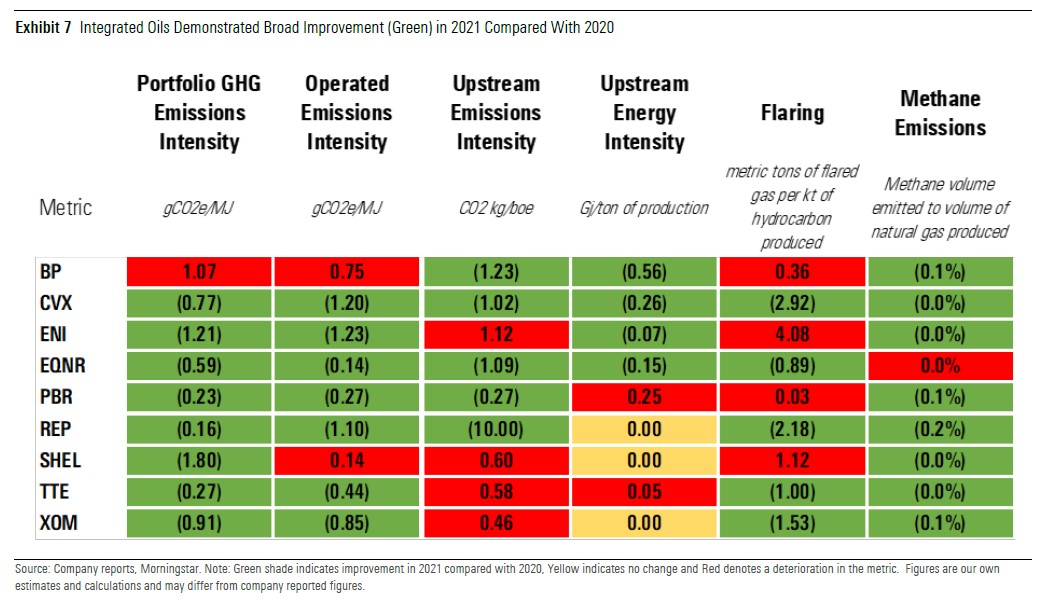

Het uitstootniveau van een olieconcern is voor Morningstar geen reden op zich om een bedrijf te prefereren (waar sprake is van een lage uitstoot) of juist niet. Wel monitoren de analisten geregeld hoe de uitstoot op bovengenoemde zes gebieden zich heeft ontwikkeld en analyseren zij de vooruitgang per olieconcern – dan wel de achteruitgang. Daarbij is hun conclusie dat de meeste olieconcerns in 2021 op een breed vlak vooruitgang hebben geboekt in het verminderen van hun uitstoot, vergeleken met het jaar ervoor.