Een plotselinge winstwaarschuwing van Royal Philips vanwege de effecten van het handelsconflict tussen de Verenigde Staten en China doet beleggers opschrikken. Ruim twee weken vóór de geplande derdekwartaalcijfers komt komt het Nederlandse bedrijf in medische technologie onverwacht met een sombere mededeling.

De marges zullen lager uitvallen dan eerder verwacht als gevolg van de handelsoorlog. Dat leidt voor het kwartaal tot een operationele winst (EBITA) die zal uitkomen op 583 miljoen euro, ofwel 12,4%, en dat is 80 basispunten lager dan het niveau van 2018. De grootste pijn zit bij de divisie Connected Care die een EBITA-marge van 11,3% kent en dat betekent een negatieve impact van maar liefst 450 basispunten.

De omzetverwachting voor het derde kwartaal blijft wel conform de analistencalculaties, op 4,7 miljard euro en dat betekent zo'n 6% autonome groei.

Productie verplaatsen

De importtarieven die de Verenigde Staten en China over en weer implementeren zijn de grote boosdoener die een deel van de marges opeten. Philips probeert dat te ondervangen door productie te verplaatsen zodat die dichter bij de afnemer plaatsvindt. Die exercitie heeft echter vertraging opgelopen.

Ook speelt mee dat in het derde kwartaal de productie lager was om de voorraadniveaus omlaag te brengen. Bovendien pakte het product-mix effect negatief uit voor de resultaten.

Marge op langere termijn

Als de marges blijvend lager zouden komen te liggen op het niveau dat Philips nu voor het derde kwartaal heeft uitgesproken, dan zou de jaarlijkse operationele winst (EBITA) van Connected Care zo'n 25% lager kunnen uitvallen dan het niveau van vóór de winstwaarschuwing.

Morningstar vindt de koersdaling van 8,8% die volgde opd e winstwaarschuwing overdreven. Want als de marges op het niveau blijven dat Philips nu heeft aangekondigd, dan zou de EBITA zo'n 150 miljoen euro per jaar lager komen te liggen. Bij een multiple van 15,5x zou dat een verlies aan marktkapitalisatie van 2,1 miljard euro impliceren. De koersdaling van 3,3% betekent een waardeverlies van 3,3 miljard euro en daarmee is de markt pessimistischer dan de analisten van Morningstar.

Het is niet te zeggen hoe lang de handelsoorlog gaat duren en hoe groot het negatieve effect zal zijn. Wel is duidelijk dat Philips maatregelen neemt om dat het hoofd te bieden door productie te verplaatsen, en dat heeft weer een gunstig effect op de marges.

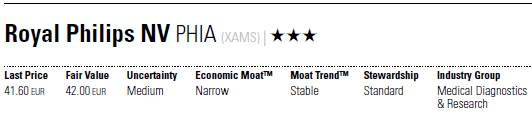

Fair Value gehandhaafd

De oorzaken voor de waarschuwingen liggen op een macro-niveau en geven geen indicatie dat er iets schort aan de operationele bedrijfsvoering door Philips zelf, concluderen Morningstar-analisten Denise Molina en Javier Correonero Borderia. Daarom blijft de Fair Value die zij hanteren voor Philips ongewijzigd op 42 euro per aandeel.

Lees meer over aandelen:

- Vestas goed gepositioneerd voor aanstaande veranderingen in windenergie

- Disruptor Adyen schudt de betalingsindustrie grondig op