Robeco BP US Premium Equities in het kort

Morningstar Analyst Rating: Silver

Morningstar Rating: ***

Beheerteam: Positive

Fondshuis: Positive

Beleggingsproces: Positive

Rendement: Positive

Kosten: Neutral

Robeco BP US Premium Equities

De aanpak van dit fonds is gericht op aantrekkelijke relatieve waarderingen, positief momentum en sterke fundamentele maatstaven, conform de strategie van Boston Partners, en die heeft zich op lange termijn bewezen. In combinatie met goed risicobeheer en geduld om te wachten op de juiste kansen, leidt dat tot een sterk track record op de lange termijn.

Beheerder Duilio Ramallo is een veteraan die goed gebruikt maakt van volalititeit en opportunistisch is als dat loont, getuige zijn staat van dienst. Morningstar-analist Natalia Wolfstetter kent dit fonds nog altijd de Morningstar Analyst Rating van Silver toe.

Uitgebreide toelichting

Beheerteam

De ervaring van het team in combinatie met de stabiliteit brengen dit fonds een positief oordeel op de People Pillar. Hoofdbeheerder Duilio Ramallo van Boston Partners heeft meer dan 20 jaar ervaring in de beleggingswereld. Hij was drie jaar verbonden aan Deloitte & Touche voordat hij in 1995 bij Boston Partners kwam als analist. Ramallo heeft diverse sectoren gevolgd en heeft deel uitgemaakt van het small-cap team vanaf 2001.

Ramallo kwam in 2005 als co-beheerder bij deze strategie naast Harry Rosenbluth, een van de oprichters van Boston Partners. Toen Rosenbluth eind 2006 vertrok, nam Ramallo het roer over. Hij heeft persoonlijk ruim 1 miljoen dollar in het fonds belegd.

De beheerder zetelt in het kantoor van Boston Partners in Los Angeles en kan gebruik maken van een centraal research team van 20 fundamentele en 8 kwantitaieve analisten. Deze twee teams vormen een goede mix van veteranen en nieuwere collega's, die vaak wel al ervaring in de beleggingsindustrie meebrengen.

Dat geldt bijvoorbeeld voor energie-analist Aaron DeCoste die in het derde kwartaal van 2018 bij het fondshuis kwam met een decennium aan ervaring op zak. Als een analist eenmaal aan boord is, verlaat die zelden uit eigen beweging het team om naar een ander fondshuis te gaan.

Dat deed wel long-short analist Patrick Regan in 2010, maar hij kwam al snel weer terug naar het oude nest. Veteranen in het analistenteam krijgen vaak de kans om portefeuillebeheerder te worden. De aanpak van Boston Partners ten aanzien van opvolging is methodisch en effectief, en dat geldt ook voor dit fonds.

Fondshuis

Nadat het Japanse financiële conglomeraat Orix in 2013 al een belang van 90% in Robeco nam, is het sinds oktober 2016 volledig eigenaar. Via de financiële holding Orix Europe bezit het diverse onafhankelijk opererende vermogensbeheerders die samen met Robeco consortium vormen, waaronder Robeco Institutional Asset Management (RIAM) en RobecoSAM. Hoewel alle entiteiten autonoom werken, zijn de banden tussen RIAM en RobecoSAM recentelijk aangehaald, en dat zorgt voor nauwere samenwerking in management en beleggingsbeleid.

De reorganisatie vergrootte de invloed van RIAM op RobecoSAM en leidde tot wat verloop in het senior management van RobecoSAM. Hoewel dat in de afgelopen jaren ook bij RIAM het geval was, is dat huis erin geslaagd om getalenteerde beleggersd aan te trekken en vast te houden. De gemiddelde aanstellingstermijn van de beheerders bij RobecoSAM is bovengemiddeld, hoewel dit fondshuis wel aanhoudend verloop heeft gekend bij zijn team duurzaamheidsanalisten.

Het beloningsbeleid is in lijn met de belangen van eindbeleggers en wij denken dat er een solide beleggingscultuur heerst. Robeco en RobecoSAM hebben ieder hun deskundigheidsgebieden duidelijk omlijnd en daar een sterk aanbod en goede mensen op neergezet.

De kwaliteit van het fondsenassortiment is bovengemiddeld, met strategieen van hoge kwaliteit op het gebied van opkomende markten, obligaties, quant en duurzaamheid. De capaciteit van de fondsen wordt goed in de gaten gehouden en sommige fondsen zijn gesloten om de belangen van zittende aandeelhouders te beschermen.

Proces

De bewezen aanpak van Boston Partners wordt consistent uitgevoerd en dat brengt dit fonds een positief oordeel op de Process Pillar. De strategie is gericht op bedrijven met aantrekkelijke relatieve waarderingen, positief momentum en sterke fundamentele maatstaven van het bedrijfsmodel. Het proces begint met een beoordeling door het kwantitatieve team van aandelen met een marktkapitalisatie die overeen komt met de Russell 3000 Index op basis van een model met 13 factoren.

Binnen dat model zijn waarde-georienteerde factoren, zoals koers/vrije kasstroom en ondernemingswaarde/EBITDA, goed voor 40% van de weging. Nog eens 40% komt voor rekening van momentum indicatoren, zoals omzet en winst herzieningen. De resterende 20% komt van maatstaven voor een gezonde financiele situatie, zoals een robuust rendement op het eigen vermogen.

De fundamentele analyse die volgt richt zich op aandelen die in de bovenste twee decielen van het model uitkomen. Ook kijken de fundamenteel analisten naar aandelen die slecht scoren of die niet gemeten kunnen worden, zoals spin-offs, maar toch interessant likken vanuit waarderingsoogpunt. Ze kijken naar de aanwezigheid van mogelijkheden om de verborgen waarde van een bedrijf te ontsluiten, zoals een nieuw product, verandering in het management, of een reorganisatie.

Op basis van de aanbevelingen van de analisten koopt beheerder Ramallo aandelen die gezonde vooruitzichten hebben en een dividendrendement van 5% en die houdt hij twee tot vier jaar vast. Hij verkoopt aandelen die in waardering zijn gestegen zoals verwacht, of die verslechterende fundamentals laten zien, of die last hebben van negatief momentum. Ramallo buigt zich ook over aandelen waarvan hij denkt dat hij er een jaarlijks rendement van 10-12% op kan maken.

Prestaties

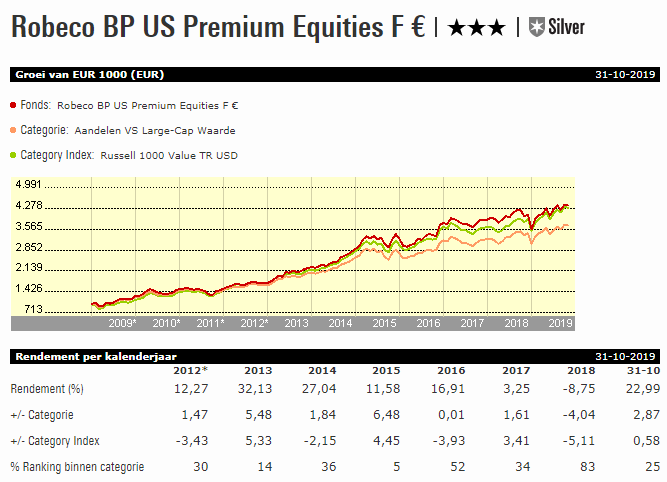

De aanpak van dit fonds met de focus op aantrekkelijke relatieve waarderingen, positief momentum en sterke fundamentele maatstaven heeft het een sterk track record op de lange termijn gebracht. Sinds hoofdbeheerder Duilio Ramallo de leiding kreeg in januari 2007 tot en met augustus 2019 bedraagt het gemiddelde jaarlijkse rendement 8% en daarmee verslaat het fonds de Russell 3000 Index met 1,1 procentpunt en komt het uit in het bovensten kwintiel van de categorie US large-cap value. Ook de voor risico aangepaste resultaten zijn indrukwekkend.

De staat van dienst van dit fonds in neergaande markten is wisselend. Het maximale verlies van 44% in de crisisjaren 2007-2009 was 12 procentpunten beter dan de index. Ramallo's opportunistische aanpak hielp gedurende de bear market tussen eind 2008 en begin 2009 toen hij 5% van het vermogen van deze strategie in een mandje van 505 financieel gezonde bedrijven stopte waarvan hij vond dat ze onterecht afgestraft waren. Uiteindelijk verkocht hij dat mandje weer met een flinke winst.

Tijdens de correcties van 2015-2016 en eind 2018 werkte het vermijden van nutsbedrijven juist tegen en dat leidde onder meer tot een verlies van 17% over het vierde kwartaal 2018 en dat was 5 procentpunten slechter dan de index.

Het fonds is in staat om weerstand te bieden tegen neergang, zoals in 2015, en te outperformen in beursrallies, zoals het in 2013 en 2017 bewees. Toch kan het fonds het lastig hebben als diepe-waarde aandelen in de lift zitten. Het slechtste jaar onder Ramallo's bewind was 2016 toen het fonds 13,5% rendeerde en dat was 4,9 procentpunten minder dan de index. In dat jaar deden waarde-aandelen het gemiddeld genomen beter dan groei-aandelen.

Kosten

De lopende kosten van de rebatevrije aandelenklasse F van dit fonds liggen op 0,93% en dat is hoger dan de mediaan voor fondsen in Amerikaanse aandelen die op 0,85% ligt. Het verschil is niet zo groot dat dit tot een negatief oordeel zou leiden; het oordeel is neutraal.

Lees meer

Bekijk voor meer informatie de overzichtspagina van Robeco BP US Premium Equities F EUR. Daar vindt u onder andere het fondsrapport over dit fonds.

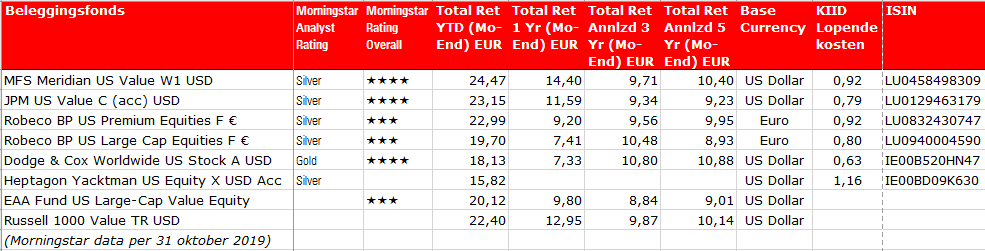

Bekijk ook deze beleggingsfondsen in de Morningstar categorie Aandelen VS Large-Cap Waarde, die voorzien zijn van een Morningstar Analyst Rating, afgezet tegen de categorie benchmark:

Lees ook eerdere Fondsen van de Week:

- BlackRock USD High Yield Bond Fund