De Ultimate Stock Pickers hebben in het derde kwartaal van 2019 zeer geconcentreerd aandelen bijgekocht. Ze sloegen vooral aandelen in in de sectoren financials en gezondheidszorg. Tegelijk werd in de fincniële sector ook relatief veel verkocht omdat enkele van de Ultimate Stock Pickers daar posities afbouwden. In een eerste analyse van de aan- en verkopen in het kwartaal door de Ultimate Stock Pickers hebben we daar onlangs aandacht aan besteed en dat kunt u hier lezen:

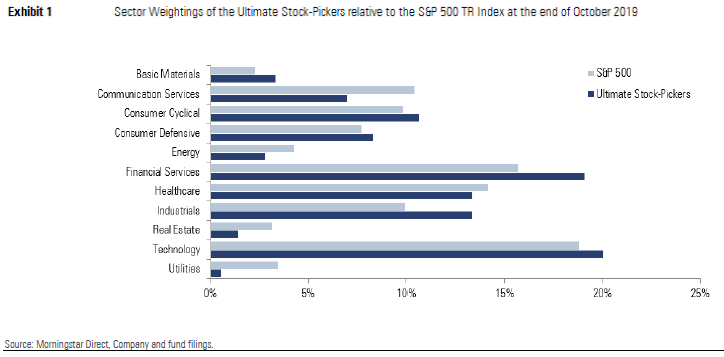

Deze keer kijken we naar de Top-10 posities in de portefeuilles van de Ultimate Stock Pickers, de wijzigingen ten opzichte van het voorafgaande kwartaal en de nieuwe sectorwegingen die dat met zich meebrengt. Om met die wegingen te beginnen, die komen naar voren in de onderstaande grafiek:

Na de herweging van de portefeuilles is de sector cyclische consumentengoederen nu overwogen ten opzichte van de S&P 500. Eerder was die onderwogen, maar in het voorafgaande kwartaal was de onderweging al gekrompen. Ook de andere consumentensectoren zijn nu overwogen, evenals technologie. De sectoren industrie, financials en grondstoffen waren al overwogen en blijven dat.

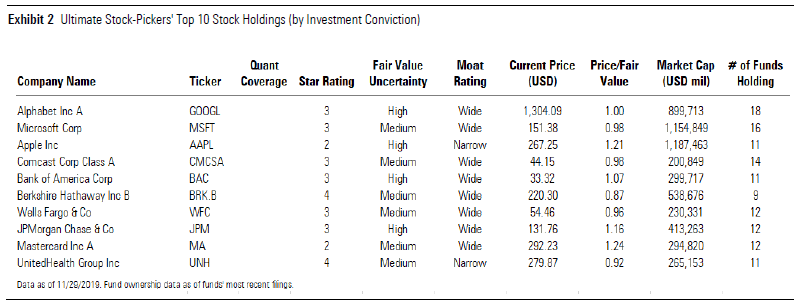

Top-10 posities

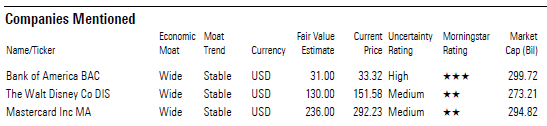

De top-10 van aandelenposities in de portefeuilles, gerangschikt naar overtuiging, kent één wijziging ten opzichte van de samenstelling het voorafgaande kwartaal: UnitedHealth Group is in de plaats gekomen van Johnson & Johnson.

Ook is de rangschikking op een aantal punten veranderd. Zo stegen Bank of America, Comcast en Wells Fargo op de lijst, terwijl Berkshire Hathaway, JP Morgan en Mastercard juist een paar plekken daalden.

Bekijk de top-10 aandelenposities, gerangschikt naar overtuiging, in onderstaande tabel:

Uit de kolom die de verhouding tussen aandelenkoers en Fair Value weergeeft, blijkt dat UnitedHealth Group en Berkshire Hathaway het meest ondergewaardeerd zijn.

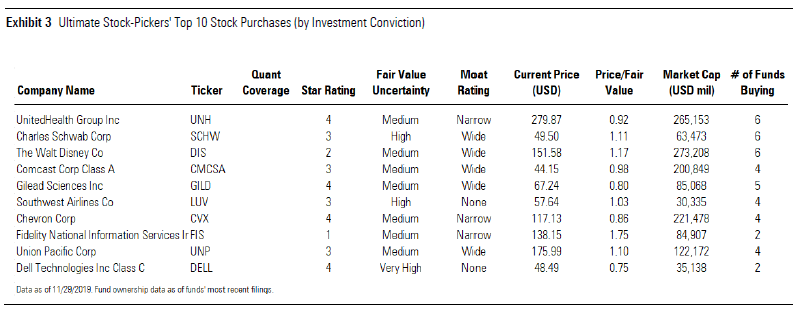

Top-10 aankopen

Als we kijken naar de Top-10 van aankopen, gerangschikt naar overtuiging, dan wordt onderstreept dat de Ultimate Stock Pickers vooral naar kwaliteitsaandelen kijken; alle 10 de namen hebben een Narrow of Wide Moat rating. Bekijk de top-10 aandelenaankopen, gerangschikt naar overtuiging, in onderstaande tabel:

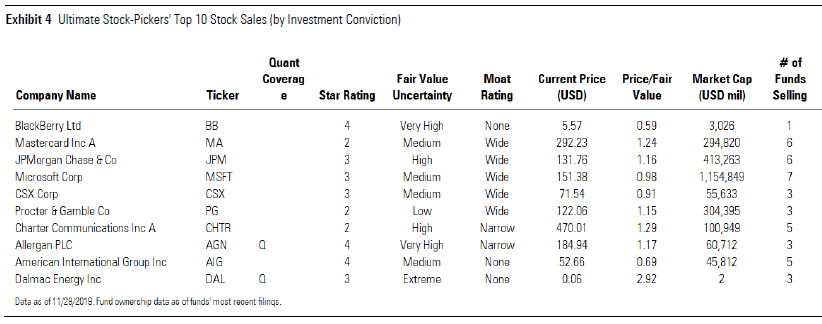

Naast aankopen deden de Ultimate Stock Pickers natuurlijk ook een reeks verkopen. De top-10 van hun verkopen uit overtuiging ziet er als volgt uit:

Drie voorbeelden

Uit de lijsten van posities, aan- en verkopen pakken we drie voorbeelden van aandelen die we nader toelichten: Bank of America, Disney en Mastercard.

Bank of America

Het aandeel Bank of America zit in de portefeuilles van 11 Ultimate Stock Pickers. De bank is een van de grootste in zijn sector in de Verenigde Staten en richt zich op consumentenbankieren wereldwijd vermogensbeheer en wealth management. Het aandeel noteert momenteel omstreeks het niveau van de Fair Value die analist Eric Compton op 31 dollar per aandeel stelt.

Compton is van mening dat Bank of America een houdbare voorsprong heeft op zijn concurrenten dankzij zijn schaalgrootte als op een na grootste Amerikaanse bank, gemeten naar vermogen onder beheer. Ook is het toonaangevend in de markt op het gebied van spaardeposito's, hypotheken en een reeks andere diensten. De wereldwijde top-5 positie als investment bank leidt tot grote operationele efficiency en lagere financieringskosten.

Voor de toekomst heeft de schaalgrootte ook voordelen, verwacht de analist. Het stelt de bank in staat om sneller en beter investeringen in nieuwe technologie te doen, waardoor de bank blijft voorlopen op zijn concurrenten. Alles bij elkaar staat de bank er goed voor na de lastige periode die volgde opd e financiële crisis die uitbrak in 2008.

The Walt Disney Co

Het aandeel Disney is momenteel niet onder-, maar juist overgewaardeerd. De koers staat hoger dan Morningstar's Fair Value van 130 dollar, maar toch is het aandeel interessant. Want de markt prijst de effecten van Disney's nieuwe streaming dienst Disney+ al in, terwijl Morningstar-analist Neil Macker zijn Fair Value calculatie daar nog op moet aanpassen. Zijn verwachting is dat die als gevolg van de bijdrage van Disney+ zal gaan stijgen.

Van oudsher is Disney een ijzersterke naam in media en entertainment met sterke titels in films, series, pretparken, musicals, merchandise en recentelijk ook in streaming services. Daar is volgens analist Macker een heuse oorlog tussen aanbieders gaande om wie de meeste niuwe abonnees aan zich weet te binden. Disney staat sterk in die strijd vanwege de enorme hoeveelheid eigen content die het kan aanbieden via allerlei platforms. Streamingdiensten van aanbieders die hun content vooral moeten inkopen bij derde partijen, of nog zelf moeten produceren tegen hoge kosten, hebben het lastiger.

Daarom ziet de toekomst er goed uit voor Disney. Het kan voortborduren op zijn sterke titels; het Marvel-label bijvoorbeeld doet het erg goed en er zijn volop nieuwe films onder dit label in aantocht. Ook slim was de aankoop van LucasFilm, het bedrijf achter de Star Wars reeks. Zulke sterke en gevestigde namen zijn amper te evenaren door de concurrentie. Via Disney+ krijgt de consument daar allemaal toegang toe, plus nog veel meer dankzij allianties met Hulu en sportzender ESPN.

Dit alles zorgt voor een Wide Moat rating. De Disney-merken bieden de mogelijkheid om te prijs in de markt te bepalen (pricing power) en tezamen met de enorme omvang van de contentportefuille biedt dat een hoge winstgevendheid voor de lange termijn.

Mastercard

Het aandeel Mastercard behoort tot de top-10 posities van de Ultimate Stock Pickers, maar tegelijk was het een van de meest verkochte aandelen in het derde kwartaal. Met andere woorden: een aantal fondsbeheerders verkleinde hun positie in Mastercard. Dat kan te maken hebben met de overwaardering van 20% ten opzichte van Morningstar's Fair Value.

Toch is er veel te zeggen voor het aandeel Mastercard. Het heeft een Wide Moat rating vanwege de grote netwerkeffecten en de kostenvoordelen. Mastercard heeft zo'n grote positie opgebouwd en is zo breed geaccepteerd wereldwijd dat het netwerkeffect bovengemiddeld sterk is waardoor de positie dominant is en zal blijven, want kleinere concurrenten kunnen daar niet tegen opboksen.

Hierdoor is Mastercard ook goed gepositioneerd voor eventuele veranderingen in het syeteem van elektronisch betalen. Het heeft altijd zijn plek, of het nu betalen is via credit card, bankpas of mobiel apparaat.

Morningstar-analist Brett Horn is terughoudender dan de markt omdat hij een paar potentiële bedreigingen ziet: de tarieven voor interantionale transacties staan onder druk en dat tast de marges aan. Ook biedt het ruimte voor nieuwe spelers die agressief op prijs willen concurreren en zo stukjes markt proberen af te snoepen. Ook kan een algehele economische neergang en daarmee daling van het aantal transacties de kernactiviteit van Mastercard raken.

Lees meer over aandelen:

- Hoe zeker zijn de dividendrendementen van Europese banken?

- Video: Deze vier banken bieden het hoogste en veiligste dividendrendement