De fondsanalisten van Morningstar in de Verenigde Staten hebben gekeken naar de periode 20 februari tot en met 12 maart 2020. In die periode wist 52% van de actieve Amerikaanse aandelenbeleggingsfondsen hun index te verslaan. Dat is een beduidend hoger percentage dat tijdens de rally die eraan vooraf ging, namelijk de periode 24 december 2018 tot en met 19 februari 2020. Toen wist slechts 29% van de actieve fondsen zijn index te verslaan.

De meeste fondsen die het in de correctie beter dan gemiddeld deden, zijn tijdens de eerdere rally juist achterbleven. Daarbij komt dat de outperformance tijdens de correctie minder sterk was dan het achterblijven tijdens de rally. Dat leidt ertoe dat over de periode vanaf december 2018 tot nu per saldo tweederde van de actieve fondsen nog altijd achterblijft bij de index.

Wel of niet beter

Kijken we verder in detail, dan blijkt uit het onderzoek dat de gemiddelde outperformance van de actieve fondsen die tijdens de correctie hun benchmark versloegen 2,16% bedraagt. Het gemiddelde overrendement van alle Amerikaanse aandelenfondsen tijdens de correctie - dus met inbegrip van de fondsen die achterbleven bij hun index - bedraagt 0,16%.

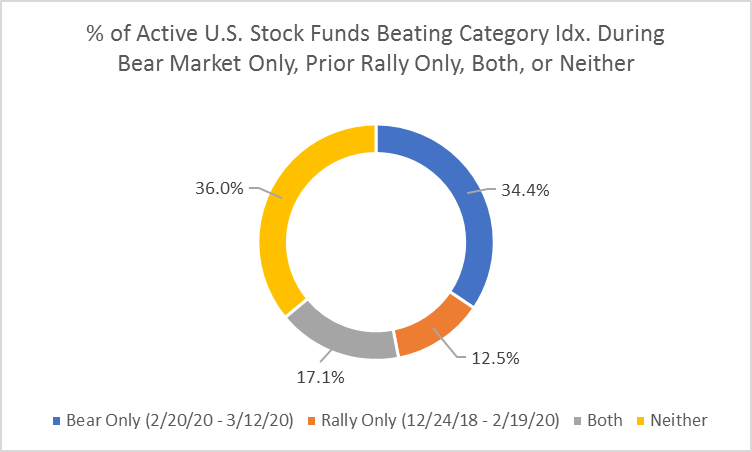

Van de 1.845 actieve Amerikaanse aandelenfondsen die op de markt zijn sinds december 2018 heeft 17% zijn index verslagen tijdens zowel de aanvankelijke rally en de daaropvolgende correctie. Tweederde van de 950 actieve fondsen in deze categorie die zijn index versloeg tijdens die bear-markt, was tijdens de voorafgaande rally achtergebleven bij de index.

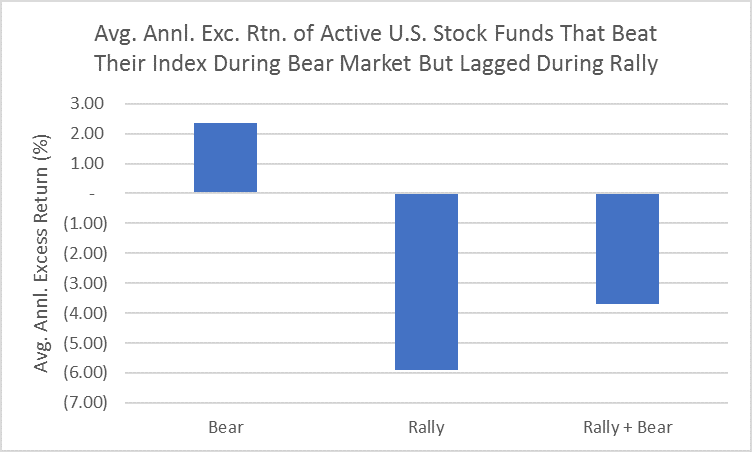

Deze tweederde, om precies te zijn 34,4% in het blauwe deel van de cirkel in de grafiek hierboven, wist tijdens de bear-markt een outperformance van 2,34% te halen. Maar omdat ze tijdens de eerdere rally met 5,89% achterbleven, komen ze per saldo nog altijd tekort over de volledige periode vanaf december 2018 tot nu. Dat is te zien in de onderstaande weergave:

Winst in rally loont

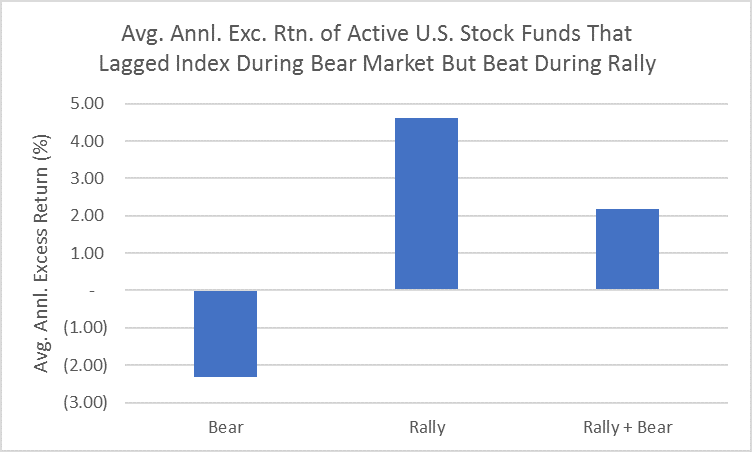

Het omgekeerde kan ook, en leidt per saldo tot een beter resultaat. Want de actieve Amerikaanse aandelenfondsen die in de correctie slechter presteerden dan hun index (gemiddeld 2,32%), maar die juist versloegen tijdens de eerdere rally (met gemiddeld 4,62), komen over de hele periode van december 2018 tot nu beter uit.

Stijlsegmenten

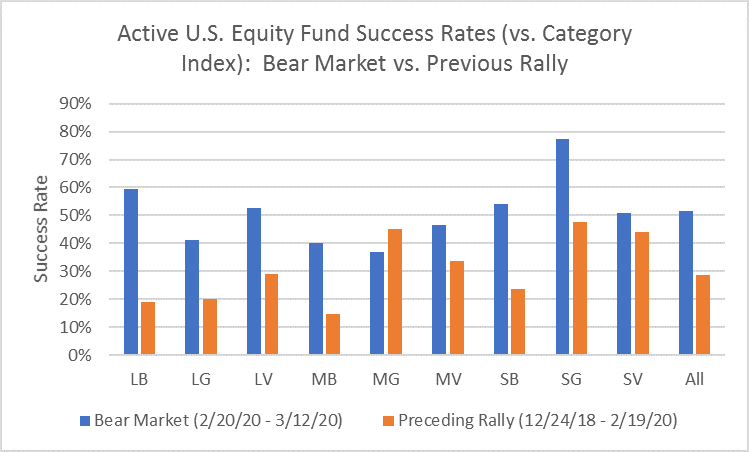

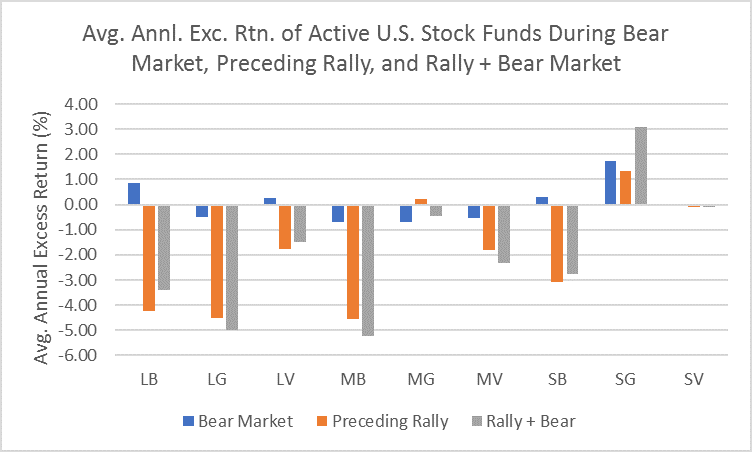

De succesvolste fondsen gedurende de correctie waren die in het stijlsegment small-cap groei (78% van alle actieve fondsen), large-cap gemengd (59%) en small-cap gemengd (54%).

De verschillen in prestatie tussen de correctie en rally perioden zijn het duidelijkst bij large-cap gemengd (59% succes in correctie tegen 19% tijdens rally), mid-cap gemengd (40% versus 15%) en small-cap gemengd (54% versus 24%).

Brengen we de outperformances in procenten (zowel naar boven als naar beneden) in beeld voor de negen stijlsegmenten over de drie periodes die we behandelen, dan ziet dat er als volgt uit:

De conclusie van dit alles is dat de meeste actieve Amerikaanse aandelenfondsen achterblijven bij hun benchmark over de periode december 2018 tot nu, die zowel een rally als een correctie omvat.

Lees meer:

- Spannende tijden waar beleggers van kunnen profiteren