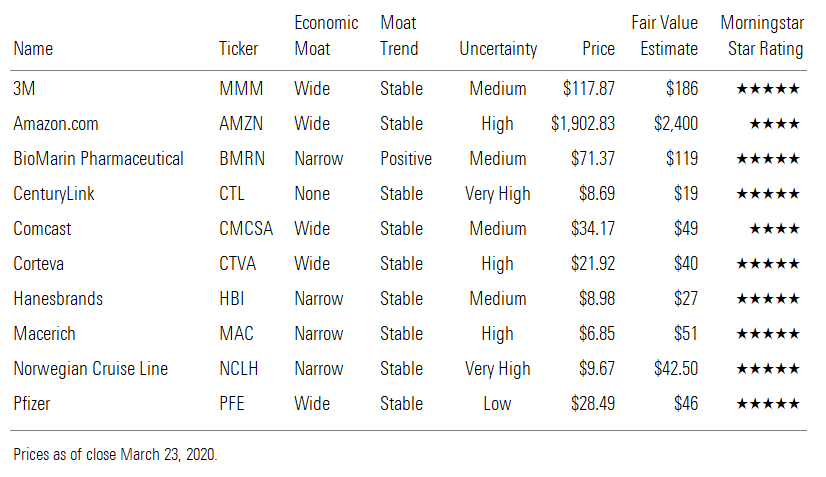

3M

Beleggers hebben zich de laatste tijd afgekeerd van 3M omdat de groei vertraagde en de prestaties in de automotive, de halfgeleider business en op de Chinese markt zwak waren. Ook juridische risico’s ten aanzien van een claimkwestie spelen mee. Morningstar-analist Joshua Aguilar is echter nog altijd positief over 3M. Het bedrijf wordt defensief geleid en heeft een solide financiële positie. Het kan wel een stootje hebben als er tegenwind optreedt op de korte termijn.

Voor de langere termijn zijn de vooruitzichten goed, zeker in achter genomen dat 3M een flink assortiment beschermingsmiddelen en medisch gerelateerde artikelen maakt waar nu vraag naar is. Ook de structurele trends spelen 3M in de kaart: vergrijzing, verstedelijking enzomeer. De Fair Value van Morningstar voor 3M staat op 186 dollar per aandeel.

Amazon

Als een van de wereldmarktleiders in online retailers bevindt Amazon zich momenteel in een unieke positie. Nu de meeste mensen in thuisisolatie zitten en veel minder de deur uit gaan voor hun inkopen, kunnen webwinkels profiteren. De afgelopen weken zag Amazon een significante stijging in de online verkoop van kruidenierswaren, waar het tot dusver nog mee in de aanvangsfase was.

Daarnaast profiteert Amazon ook met de divisie Amazon Web Services. Daarvan maken veel meer mensen gebruik en ook intensiever, nu er veel wordt thuisgewerkt en mensen op afstand zijn verbonden met elkaar en hun werk-applicaties. Morningstar-analist R.J. Hottovy is van mening dat deze verschuivingen weleens langer zouden kunnen doorwerken dan men denkt en dat zal de groei van Amazon verder stimuleren. Met dat vooruitzicht vindt hij de huidige korting van het aandeel ten opzichte van zijn Fair Value van 2.400 dollar een interessant instapmoment.

BioMarin Pharmaceutical

De markt onderschat volgens Morningstar-analist Karen Andersen de kracht en uniciteit van de productenportefeuille van BioMarin Pharmaceutical. Het bedrijf is gespecialiseerd in middelen tegen zeldzame erfelijke ziekten. Behalve het bestaande assortiment is ook de pijplijn van aankomende medicijnen interessant en dat levert een Narrow Moat rating op. De groei van het productenpalet en de groei van het aantal markten waar die op toegepast kunnen worden, betekent een gunstig toekomstperspectief.

Analist Andersen vindt het aandeel momenteel aantrekkelijk gewaardeerd gezien de korting ten opzichte van de Fair Value van 119 dollar die zij voor het aandeel calculeert.

CenturyLink

Het aandeel CenturyLink is de afgelopen weken zo hard afgestraft dat het nog maar op de helft noteert van de Fair Value van 19 dollar die analist Matthew Dolgin ervoor hanteert. Volgens hem zijn beleggers geschrokken van de danig opgerekte balans en de hoge schuldpositie van het bedrijf. In de huidige markt wordt dat als riskant ervaren. Maar de recente overname van Level 3 heeft CenturyLink een sterke uitgangspositie bezorgd voor de toekomst.

De producten en dienstverlening op het gebied van netwerken aan bedrijven en overheden is niet erg gevoelig voor schommelingen in de economie en zal dan ook tamelijk weinig last hebben van een eventuele recessie die op ons af komt. Bij de verwachte kasstroom kan het de hoge schuld volgens plan snel afbouwen zonder dat het dividend in gevaar komt. CenturyLink is geen enorm groeiverhaal, maar vooral een betrouwbare, stabiele business die nu tegen een aantrekkelijke prijs te verkrijgen is.

Comcast

De kabelbusiness van Comcast (goed voor de helft van de groepsomzet en 70% van de operationele winst) staat er goed voor en zal naar verwachting weinig te lijden hebben van de crisis. Die zal wel gevoeld worden bij de divisie themaparken, maar die is slechts 5% van de groepsomzet. Voor de lange termijn blijven de parken een interessante asset. De overname van Sky heeft de schuld van Comcast verhoogd, maar de kasstroom is gezond genoeg om die schuld te kunnen dragen en soepel te kunnen afbouwen.

Het aandeel noteert momenteel 30% onder de Fair Value van 49 dollar die analist Michael Hodel voor het aandeel berekent. Volgens hem een interessant instapmoment voor dit aandeel.

Corteva

Fabrikant van gewasbescherming en zaden Corteva kent een interessante korting ten opzichte van de Fair Value van 40 dollar per aandeel. Het is qua productie vooral gericht op de Amerikaanse thuismarkt en heeft dus geen last van de verstoring van de internationale handel die momenteel plaatsvindt: de leveringsketen kan niet worden aangetast. De verkoop is dan weer wel zeer verspreid, zodat tegenvallers in bepaalde markten opgevangen kunnen worden door andere markten.

De producten van Corteva sluiten aan bij de groeiende vraag naar voedsel als gevolg van de groeiende wereldbevolking, zodat het kan profiteren van deze stucturele lange-termijntrend. De markt onderschat de groeimogelijkheden, denkt analist Seth Goldstein en daarom is hij positief over dit aandeel dat een Wide Moat rating heeft.

Hanesbrands

De crisis hakt er stevig in bij de kledingmerken, maar Hanesbrands zal beter in staat zijn om door de crisis heen te komen dan zijn concurrenten, verwacht Morningstar. Anders dan veel grote partijen heeft Hanesbrands nauwelijks productie of verkoop in China, dus wordt het nu ook niet geraakt door de problemen daar en de verstoring van de wereldwijde handelsstromen.

Uiteraard zal het wel de effecten van de stilstand in de VS, Europa en Australië voelen, maar het bedrijf heeft na de crisis van 2008-2009 laten zien dat het zich goed kan herstellen, getuige de resultaten over 2010 en 2011. Dat komt omdat veel producten toch worden gekocht, ongeacht de economische situatie, en doordat er na een periode van onzekerheid een inhaalvraag ontstaat.

Wel kan de operationele efficiency nog wat omhoog, vindt Morningstar-analist David Swartz. De kasstroom ziet er intussen goed uit, zodat de schuld verder afgebouwd kan worden, waar het bedrijf zelf trouwens prioriteit aan geeft. Het aandeel noteert tegen een flinke korting ten opzichte van Swartz’ Fair Value van 27 dollar.

Macerich

Deze exploitant van winkelcentra heeft het moeilijk nu de winkelverkopen grotendeels zijn stilgevallen. Dat zal de komende twee tot vier jaar nog voelbaar zijn, als het koopgedrag van consumenten blijvend zou veranderen. Desondanks is de waardering momenteel zo laag dat het aandeel toch aantrekkelijk is.

Er zal een kaalslag gaan plaatsvinden onder winkelcentra, maar Macerich heeft de betere locaties in handen en houdt die ook in goede conditie, zodat deze weer vooraan staan als het economisch klimaat weer gaat aantrekken. Met het oog op de lange termijn is het een aantrekkelijk aandeel om nu in te stappen.

Norwegian Cruise Line Holdings

Bedrijven in de reis- en toerismebranche zijn hard geraakt door het plotseling stilvallen van de reizigersstromen. Nu had de reisbranche het al lastig door overcapaciteit en dat drukte de aandelenkoersen in deze sector. Nu die nog verder dalen, worden sommige aandelen erg aantrekkelijk in het licht van hun genormaliseerde business.

Ook hier zal gelden dat de sterkste namen het best uit de crisis tevoorschijn komen en Norwegian is er zoeen. Bovendien was het bedrijf al bezig om uit te breiden naar nieuwe geografische regio’s en doelgroepen. Zodra de economie weer aantrekt, zal dit een positief effect hebben op de hernieuwde groei. De korting van de huidige aandelenkoers ten opzichte van de Fair Value van 42,50 dollar is aantrekkelijk genoeg om nu aan boord te gaan.

Pfizer

De markt is zich volgens Morningstar-analist Damien Conover onvoldoende bewust van de kracht van de productenportefeuille van Pfizer en daarom is het aandeel volgens hem ondergewaardeerd. De pijplijn aan nieuwe medicijnen die momenteel in ontwikkeling zijn, is goed gevuld en betreft veelal medicijnen tegen aandoeningen waar eerder nog geen goed middel tegen was en dat zorgt voor groeikansen en bovendien pricing power.

Bovendien zit het assortiment zo in elkaar dat er weinig patenten aflopen in de komende vijf jaar, dus Pfizer loopt niet het risico van een omzet- en winstval op de korte termijn omdat er hardlopers wegvallen. Dat onderstreept nog eens de kracht van het huidige productenpalet.

Lees meer:

- Zo ontdek je koopkansen in de huidige bear-markt

- Deze Europese aandelen zijn nu aantrekkelijk gewaardeerd