We beginnen bij de sector nutsbedrijven, want die is relatief ongevoelig voor de schommelingen in de economie en de gevolgen van vraaguitval in bepaalde delen van de economie. Immers, energie is altijd nodig, of je nu op kantoor werkt of thuis. Bovendien draait een groot deel van de industriële economische activiteit gewoon door. Hooguit zijn er verschuivingen van plekken en momenten in de energievraag waarneembaar.

In de afgelopen maand zijn Europese nutsaandelen met 28% gedaald en dat is zo'n 5% beter dan het marktgemiddelde. Dit gering verschil geeft aan dat de nutssector vóór de correctie overgewaardeerd was, aldus Morningstar-analist Tancrede Fulop, die de Europese nutsbedrijven volgt. Eerder in februari waren de nutsbedrijven nog 20% overgewaardeerd, maar nu in maart zijn ze bijna 15% ondergewaardeerd, aldus de analist. Dat biedt instapkansen in namen van goede kwaliteit.

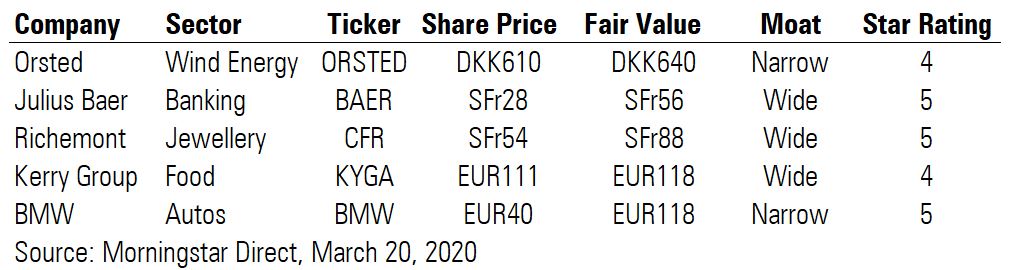

Orsted

Een daarvan is Orsted. Dit aandeel is bij uitstek geschikt voor defensief ingestelde beleggers die kwaliteit zoeken, aldus analist Fulop. Orsted heeft een Narrow Moat rating en sinds kort weer vier Morningstar sterren. Na de verkoop van de gasactiviteiten in 2019 is Orsted nu volledig gericht op windenergie. Het is tevens wereldmarktleider op het gebied van windenergie en dat belooft veel goeds in het licht van de verwachte groei-explosie in deze industrie. Volgens de ramingen van het Internationaal Energie Agentschap zal de markt voor windenergie tegen 2040 vervijftienvoudigen.

De huidige groei in de markt stuwt de winst en omzet van Orsted op, waardoor het meer ruimte heeft om te investeren dan concurrenten. Het geeft bovendien voorrang aan investeringen boven dividend, dus dividendbeleggers zullen moeten wachten tot de verwachte groei zich gaat uitbetalen.

Enel

Andere nutsbedrijven zijn eveneens ondergewaardeerd geworden. Enel bijvoorbeeld is 33% in koers gedaald door bezorgdheid over de situatie op thuismarkt Italië. Hoewel groot in Italië en zwaarwegend in de nationale Milanese MIB 30 Index, is Enel ook actief in de Verenigde Staten en Latijns-Amerika en juist daar staan belangrijke grote nieuwe windprojecten op stapel. Met de lange-termijn vooruitzichten zit het dus wel goed, aldus de analist.

Engie

Ook Engie is een van de Best Ideas in Europese aandelen. Momenteel is er op een paar punten onzekerheid rond dit aandeel. Er is onduidelijkheid over de toekomstige CEO en de toekomst van de kenrcentrales die het exploiteert in België. Het aandeel is bijna 40% gedaald in de recente verkoopgolf en dat leidt tot een onderwaardering die het aandeel weer interessant maakt, aldus de analist. Het heeft nu weer 5 Morningstar sterren en een dividendrendement van maar liefst 7,8%.

De terugval in de vraag naar gas in 2020 zal tijdelijk zijn, verwacht de analist. Het effect van lagere energieprijzen in Europa wordt gecompenseerd door de grote positie in Brazilië, waar het marktleider is en de capaciteit in windenergie flink aan het uitbreiden is.

Julius Baer

In andere sectoren vinden we eveneens aantrekkelijke namen. In de financiële sector is dat Julius Baer. Deze Zwitserse bank is volgens Morningstar-analist Johann Scholtz minder gevoelig voor de effecten van de corona-crisis omdat de leningenportefeuilleminder omvangrijk is dan bij concurrenten en door de uitstekende liquiditeitspositie.

Een correctie zoals nu is volgens de analist een goed moment om in te stappen. Hij wijst daarbij op de situatie in 2008, toen in de financiële vrisis beleggers de switch maakten van de eveneens Zwitserse giganten UBS en Credit Suisse naar Julius Baer. Het aandeel heeft een Wide Moat rating en heeft 5 Morningstar sterren.

Richemont

De luxe-goederen sector is bovengemiddeld getroffen door de corona-crisis. De grote bedrijven in deze sector zijn sterk afhankelijk geworden van China en voelden de negatieve impact dan ook als eerste toen het corona-virus in China om zich heen greep. De rem op de economische activiteit kan het besteedbaar inkomen van veel Chinezen aantasten en dan zullen ze als een van de eerste bezuinigen op luxe-aankopen.

Maar als er een bedrijf is dat zich hier goed doorheen wet te slaan, dan is het Richemont, onderdeel van Cartier, aldus Morningstar-analist Jelena Sokolova. Want het concern voert sterke merken die weinig nieuwe concurrentie te duchten hebben maar wel veel pricing power en groeipotentieel hebben voor de toekomst.

Bovendien raakt een teruggang in de economie de ulta-rijken doorgaans veel minder hard dan de gemiddelde consument. Dus het publiek dat in is voor de artikelen van Richemont, kan die zich in of na een crisis waarschijnlijk ook nog wel veroorloven. De eerdere financiële crisis heeft dit bewezen en het was toen zelfs zo dat sommige rijken eerder investeerden in roerende goederen zoals horloges of juwelen dan op de beurs.

Richemont heeft een sterke kaspositie en noteert tegen een behoorlijke onderwaardering die momenteel een dividendrendement van ruim 4% oplevert.

Kerry Group

Het aandeel Kerry Group is interessant omdat het toonaangevend is in de voedingsingrediënten industrie die verder flink gefragmenteerd is. De leidende positie in opkomende markten betekent sterke groeivooruitzichten van zo'n 10% winstgroei per jaar over de komende twee jaar. Dat wordt ondersteund door de sterke merken in de consumentenmarkt.

De voedingsindustrie is niet cyclisch en is beter dan andere bestand tegen correcties. Bovendien zijn consumenten in slechte tijden op zoek naar de bewezen vertrouwdheid van sterke merken. Juist in de huidige markt komen de defensieve kwaliteiten van een aandeel zoals Kerry Group van pas.

BMW

Veel autofabrikanten leggen hun productie in Europa stil nu de corona-crisis steeds verder om zich hen grijpt. Ook BMW ontkomt niet aan de gevolgen en zal dit jaar de verwachte daling van het aantal verkochte auto's gaan voelen. Maar het aandeel BMW is volgens Morningstar-analist Richard Hilgert te zwaar afgestraft. De markt beoordeelt het aandeel alsof het de crisis niet te boven zal komen en de vraag naar auto's in het hogere segment.

Hilgert is optimistischer voor de lange termijn en daarom is het volgens hem nu interessant om het aandeel BMW op de huidige lage koers bij te kopen. Sinds het begin van het jaar is het aandeel BMW met 45% gedaald en noteert nu ruim 60% onder de Fair Value die Morningstar hanteert.

Lees meer:

- Deze 3 technologie-aandelen zijn nu aantrekkelijk gewaardeerd

- Effect corona-crisis op de luxe-goederensector

- Oliereuzen kunnen dividend handhaven ondanks duikeling olieprijs