De Europese taxonomie van duurzame activiteiten is een fundament van het actieplan voor duurzame financiering, waar we onlangs over publiceerden. De taxonomie is een raamwerk voor classificatie om economische activiteiten te identificeren die duurzaam zijn voor het milieu. Dit raamwerk zal helpen bij het financieren van de transitie naar een duurzamere economie.

Aan het einde van 2019 was er politieke overeenstemming bereikt over deze nieuwe wetgeving, maar de definitieve tekst was in mei 2020 nog niet bekendgemaakt in het Publicatieblad van de Europese Unie. De groep van technische deskundigen van de EU heeft echter in maart wel het eindrapport gepubliceerd, dat informatie biedt over de definitieve versies van veel van deze normen die eind 2021 van kracht zullen worden.

In ons nieuwe rapport 'Europese taxonomie van duurzame activiteiten' bespreekt ons beleidsteam wat de taxonomie waarschijnlijk zal inhouden voor bedrijven, financiële producten en beleggers.

De Europese taxonomie voor duurzame financiering in vogelvlucht

In 2022, het eerste jaar dat de taxonomie van kracht is, zal de focus gelegd worden op activiteiten die te maken hebben met aanpassingen aan klimaatverandering en verzachtende maatregelen tegen klimaatverandering. In 2023 wordt de aandacht uitgebreid naar water en mariene hulpbronnen, de circulaire economie, het voorkomen en beheersen van vervuiling en biodiversiteit en ecosystemen.

Elk van deze gedefinieerde activiteiten zal worden vergezeld van een set doorlichtingscriteria of drempelwaarden voor bedrijven die zich bezighouden met dergelijke activiteiten. Aan de hand van deze drempelwaarden kunnen bedrijven zelf meten hoe duurzaam hun activiteiten zijn. Bedrijven die voldoen aan deze criteria of die deze criteria overtreffen, kunnen eventueel hun mate van overeenstemming met de taxonomie laten vastleggen. De activiteiten bestrijken uiteenlopende branches en rollen, zoals:

• de productie van koolstofarme technologieën, fysieke materialen of chemicaliën;

• elektriciteit (productie, opslag en transport)

• meerdere transportgerelateerde activiteiten

• de agrarische sector

• de bouw

Het is echter niet genoeg om alleen maar te voldoen aan de criteria: bedrijven kunnen hun mate van overeenstemming alleen laten vastleggen als ze geen aanzienlijke schade toebrengen aan een van de andere activiteiten in de taxonomie en moeten daarbij voldoen aan de minimale waarborgen voor arbeids- en mensenrechten.

Naast bedrijfsactiviteiten die op zichzelf aanzienlijk bijdragen aan de milieuprestaties van een branche, zijn er nog twee routes naar het vastleggen van overeenstemming met de taxonomie:

1. Een faciliterende activiteit zijn of een rol uitvoeren die op zijn beurt andere activiteiten in staat stelt om een aanzienlijke bijdrage te leveren.

2. Een overgangsactiviteit zijn of een activiteit waarvoor geen technologisch of economisch haalbaar koolstofarm alternatief is, maar die de overgang naar een klimaatneutrale economie ondersteunt.

Zo zal de taxonomie beleggers informeren

Dankzij de duurzaamheidstaxonomie kunnen beleggers in aandelen en bedrijfsobligaties zien in hoeverre de activiteiten van een bedrijf gericht zijn op duurzaamheid. Op vergelijkbare wijze kunnen beleggers in beleggingsfondsen die ESG- of duurzame beleggingen promoten, zien in welke mate de beleggingsportefeuille aangepast is aan activiteiten in de taxonomie.

Hoe deze informatie er voor beleggers concreet uit zal komen te zien, wordt de komende 18 maanden duidelijk, mede door verder advies van de regelgevers dat naar verwachting medio 2021 zal worden gepubliceerd.

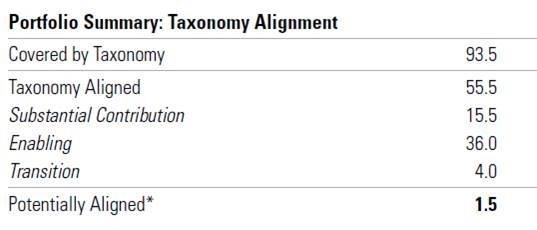

In ons nieuwe onderzoek beschrijven we onze eigen grondige interpretatie van de belangrijkste kenmerken van een openbaarmaking van een onderneming en van een beleggingsfonds. Beleggers zullen in elk geval op een overzicht kunnen zien in hoeverre de portefeuille van een beleggingsfonds als geheel aangepast is aan de Europese taxonomie, vergelijkbaar met het voorbeeld in de tabel hieronder:

Deze tabel laat het volgende zien voor alle effecten die het fonds in bezit heeft:

• 93,5% van de zakelijke activiteiten bestaat uit activiteiten die worden vermeld in de taxonomie;

• 55,5% voldoet aan de doorlichtingscriteria die bij die activiteit horen; en

• Nog eens 1,5% van de activa voldoet mogelijk aan de taxonomie volgens de eigen evaluatie van de activiteiten van bedrijven die het fonds in bezit heeft, maar deze bedrijven zijn zelf niet verplicht tot openbaarmakingen met betrekking tot de taxonomie.

Naast de analyse van de activiteiten die een bedrijf uitvoert en de taxonomiedoelstellingen waarmee die activiteiten corresponderen, is voor dit overzicht een uitgebreide analyse nodig van zowel de bijbehorende omzet als kapitaaluitgaven. De bijbehorende omzet geeft aan in hoeverre wat een bedrijf onderneemt al aangepast is en kapitaaluitgaven laten zien hoeveel een bedrijf uitgeeft om zich meer aan te passen.

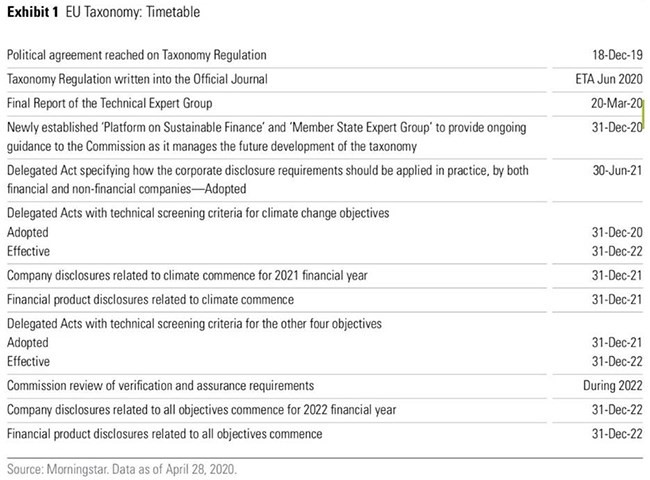

Tijdschema voor de taxonomie

De belangrijkste datum waarop bedrijven, beleggingsfondsen, adviseurs en beleggers klaar moeten zijn voor de inwerkingtreding van deze taxonomie is 31 december 2021. Er moet nog veel gedaan worden tot die tijd, zowel door regelgevers om de details uit te werken als door de bedrijven en producenten die de regels moeten implementeren.

De voorlopige tijdlijn van het uitrollen van de taxonomie wordt in de tabel hieronder getoond:

Een project op deze schaal, met zulke ambities, zal altijd uitdagingen kennen. Een van de eerste vereisten van de taxonomie is dat de precontractuele en website-informatie over financiële producten eind 2021 klaar moet zijn, wanneer de rapportageverplichtingen voor de ondernemingen waarin wordt belegd, van kracht worden. Na deze datum zullen alleen grote instellingen van openbaar belang met meer dan 500 medewerkers, banken en verzekeraars verslag uitbrengen over hun aanpassing aan de taxonomie.

De openbaarmakingen op basis van de taxonomie vormen slechts een fractie van de nieuwe rapportagevereisten voor beleggingsproducten. De belangrijkste daarvan worden opgelegd door de 'Sustainability-Related Disclosures Regulation', die we in ons volgende rapport zullen bespreken.

Lees meer:

- Dit verandert er door EU-actieplan voor duurzame financiering

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)