Nu het Zweedse mode-imperium onlangs de cijfers over het derde kwartaal bekend heeft gemaakt, is duidelijker hoe het er voorstaat. Om te beginnen met het hier en nu: de inkomsten van Hennes & Mauritz daalden afgelopen kwartaal met 16%, als we de omzet in Zweedse kronen als uitgangspunt nemen. Rekenen we in euro’s, dan nam die nog meer af, met 19%.

Toch is het niet alleen maar misère bij het Zweedse kledingconcern, dat wereldwijd 4.995 winkels heeft, waarvan het gros H&M-winkels. De multinational is financieel nog altijd redelijk gezond, ondanks de grote klap die de verkoop dit jaar kreeg door de uitbraak van het coronavirus. Door over het jaar 2020 geen dividend uit te keren, kan H&M zijn liquiditeit behouden. In 2021 kan het dan weer beginnen met dividend uitkeren.

Online aandeel groeit

Positief was dat de online verkoop het derde kwartaal in kronen met maar liefst 28% toenam, en gedurende het hele jaar tot nog toe zelfs met 34%. Ook slaagde H&M erin de kosten goed onder controle te houden het afgelopen kwartaal: de administratie- en verkoopkosten daalden met 16%.

Een andere positieve ontwikkeling volgens Morningstar-analist Jelena Sokolova is dat H&M van plan is om volgend jaar 250 winkels te sluiten. Nu heeft het te veel winkels en dat heeft een negatief effect op de winstgevendheid. Maar de vraag is wel of het voldoende is: op het totale winkelbestand van Hennes & Mauritz betekent dit slechts een afname van 5%. Zijn grote Spaanse concurrent Inditex – onder andere bekend van Zara, Mango en Berschka – pakt het grondiger aan en sluit 13 à 16% van zijn winkels.

Vooruitzichten vierde kwartaal en 2021

Sokolova verwacht dat de inkomsten het laatste kwartaal van dit jaar met 4% zullen dalen. Deze daling is in haar ogen echter wel een tijdelijke kwestie, omdat die vooral voortkomt uit de praktische gevolgen van het coronavirus: het feit dat Hennes & Mauritz zijn winkels voor een deel gesloten moe(s)t houden en beperktere openingstijden moe(s)t aanhouden.

Analist Sokolova voorziet dat de verkoop in 2021 zich goed zal herstellen, geholpen door de kracht van zijn merken. H&M is daarvan de bekendste en brengt ook het leeuwendeel van het geld binnen (90% van de inkomsten), maar de jongere merken, zoals &Other Stories, COS en Arket, groeien harder.

Beperkte steun Zweedse staat

H&M moet zich grotendeels op eigen kracht door de coronacrisis heen slaan: de Zweedse overheidssteun voor dit nationale kroonjuweel was het afgelopen kwartaal bescheiden, vergeleken met die van de Nederlandse overheid voor KLM. Ontving ons nationale icoon 3,4 miljard euro, Hennes & Mauritz kreeg 400 miljoen kronen, omgerekend 38,5 miljoen euro.

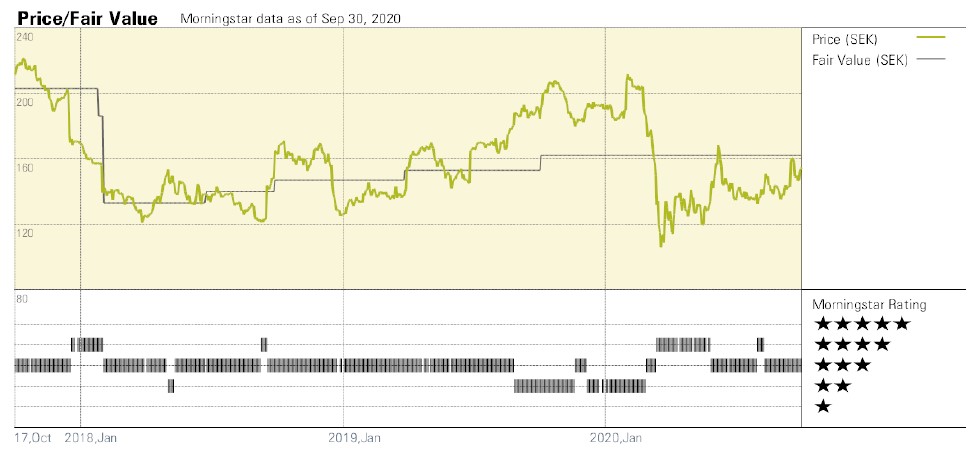

De waarde die volgens Morningstar voor het aandeel H&M gerechtvaardigd is, de Fair Value, blijft hetzelfde: 162 Zweedse kronen (SEK), omgerekend ongeveer €15,60. Dit ondanks de lichte bijstelling naar beneden, op basis van de derdekwartaalcijfers, van de verwachtingen voor 2020.

Vooruitzichten op lange termijn

Hennes & Mauritz is het op een na grootste modeconcern ter wereld en die omvang brengt uiteraard kostenvoordelen met zich mee, bijvoorbeeld bij de inkoop van spullen. Daarnaast is het merk H&M zeer bekend. En toch zijn deze factoren niet meer voldoende om zeker te zijn van winst op de lange termijn.

Dat de vooruitzichten voor H&M steeds minder gunstig zijn, ligt ook aan hoe het zelf functioneert. Zo lijkt de productie- en leveringsketen niet meer zo efficiënt te werken: het lukt minder goed om snel en accuraat op tegenvallende verkoopcijfers in de winkels te reageren en bij te sturen. Het aantal dagen dat het gemiddeld kost om voorraad in een winkels kwijt te raken, nam tussen 2015 en 2018 toe van 117 naar 138 dagen.

Een deel van de recente problemen is oplosbaar: H&M kan winkels sluiten die niet goed genoeg draaien, de productiesnelheid opschroeven met technieken zoals 3D-printen en kunstmatige intelligentie inzetten om trends eerder en beter te ontdekken. Dat zou allemaal moeten helpen om efficiënter en winstgevender te worden.

Steeds heviger concurrentie

Maar H&M is omgeven door steeds sterkere concurrenten, waardoor het steeds lastiger voor de Zweden is om marktaandeel te winnen. Bovendien komt de concurrentie uit alle hoeken en gaten: van prijsvechters zoals Primark, tot nichemerken tot huismerken die via platformen als Amazon of Alibaba (het Chinese Amazon) hun kleding verkopen.

Wat betreft die platformen: die hollen het concurrentievoordeel van Hennes & Mauitz verder uit door hun omvang. Doordat reusachtige online platformen zoals Amazon (in de Verenigde Staten), Alibaba (in China) en Zalando en Asos (in Europa) steeds prominenter zijn, is het voor kleinere modemerken makkelijker geworden om toegang te krijgen tot de markt en in één klap miljoenen consumenten te bereiken.

Op basis van alle genoemde factoren voorziet Morningstar dat de groei van Hennis & Mauritz de komende tien jaar gemiddeld op 5,3% per jaar uitkomt. Die van het merk H&M ligt daarbij veel lager (met 3,9%) dan die van nieuwe concepten (14% voorziene groei). Dit terwijl het gros van de omzet afkomstig is van het H&M-merk, en de meeste winkels ook onder die vlag varen: van de 4.955 winkels wereldwijd zijn er 4.433 H&M-winkels.

No Moat rating

Het concurrentievoordeel van Hennie & Mauritz op soortgenoten is beperkt. Dat berust feitelijk slechts op twee factoren: het kostenvoordeel dat voortkomt uit zijn schaalgrootte, en de immateriële activa, ofwel zijn modemerken. Vandaar dat Morningstar het modeconcern een No Moat rating heeft gegeven.

Dat wil niet zeggen dat bovengenoemde twee concurrentievoordelen er niet toe doen. Dankzij zijn omvang heeft H&M bijvoorbeeld grote inkoopmacht bij zijn leveranciers. Dat werd volgens Morningstar-analist Sokolova goed geïllustreerd door de 20 miljard euro die H&M in 2017 binnenhaalde aan inkomsten. Bij Gap en Fast Retailing bleef dat steken op 12,7 à 14 miljard euro. Dat levert bruto hogere winstmarges op. Maar helaas blijft van dit concurrentievoordeel netto niks over door H&M’s te hoge operationele kosten en te grote winkelbestand.

Ook het feit dat H&M grote merkbekendheid geniet onder consumenten, is veel waard. Zo is het modeconcern daardoor minder geld kwijt aan marketing: tussen de 3 en 3,5% van zijn inkomsten. Bij Gap is dat 4%. De merkbekendheid helpt ook om makkelijker aan mooie winkellocaties te komen, en onder gunstiger voorwaarden dan kleinere, minder bekende concurrenten.

Lees meer:

- Adyen neemt overtuigend voorsprong op concurrenten

- Crisis slaat toe: zo staat de vliegtuigmotorenindustrie ervoor