Schroder Asia Opportunities in het kort

Morningstar Analyst Rating: Gold

Morningstar Rating: *****

Beheerteam: High

Fondshuis: Above Average

Beleggingsproces: High

Schroder Asia Opportunities

Hoofdbeheerder Toby Hudson heeft jarenlang ervaring in Aziatische aandelen, niet alleen als beheerder en eerder co-beheerder op deze strategie, maar ook bij andere Schroder-fondsen. Hij heeft indruk gemaakt met zijn scherpe inzichten en consistente uitvoering van zijn gedegen strategie. Hij toetst zijn inzichten aan het 29-koppige researchteam dat in de afgelopen tijd wat personeel verloop heeft laten zien.

Dat weerhield Hudson er niet van om zijn op kwaliteits-groei gericht aanpak te blijven toepassen met een sterk track record tot gevolg. Door het toegenomen vertrouwen van de Morningstar-fondsanalisten gaat de Morningstar Analyst Rating omhoog van Silver naar Gold.

Uitgebreide toelichting

Beheerteam

Toby Hudson nam het beheer over van Robin Parbrook op 1 januari 2018 toen hij almeer dan een decennium betrokken was bij de strategie. Hij werkt al zijn hele 28-jarige carrière voor Schroders en onze overtuiging in hem is in de loop der jaren sterker geworden. Hij heeft altijd indruk op ons gemaakt met zijn passie voor beleggen en scherpe inzichten, en het geweldige rendement van de door hem beheerde strategieën zegt alles over zijn capaciteiten.

Hudson wordt ondersteund door een 29-koppig analistenteam met gemiddeld 14 jaar ervaring en zeven jaar jaar dienstverband. Het team heeft ook in het afgelopen jaar personeel verloop gekend; hoofd aandelen Azië ex-Japan Raymond Maguire is in maart 2020 vertrokken. Hij werd vervangen door Adam Osborn, die 29 jaar ervaring heeft en al 18 jaar bij het team werkt. Zijn carrièrepad van analist naar portfoliomanager maakt hem een geschikte vervanger. Verder was er het onvrijwillig vertrek van een analist int Shanghai. Dit past binnen onze verwachtingen aangeziens het team voor het vasteland van China op contracten van twee jaar staat om hun culturele fit te beoordelen.

Ook de sterke club portefeuillebeheerders helpt om het verloop in het te doorstaan door hands-on te zijn met het begeleiden van de nieuwe medewerkers. Al met al is Hudson een van de beste Aziatische aandelenmanagers geworden, en hij heeft ondanks de veranderingen in het team sterke resultaten behaald. We hebben daarom de People Pillar rating geüpgraded van Above Average naar High.

Fondshuis

Schroders bestaat ruim 200 jaar en nog altijd heeft de familie Schroder de helft van de aandelen in handen; dit stabiele eigendom heeft voor rust gezorgd.De kernexpertise van Schroders is aandelen en daarin heeft het een fondsenaanbod met fondsbeheerders van hoge kwaliteit, lange staten van dienst en oog voor de lange termijn, die ruime en diepgaande middelen tot hun beschikking hebben. Hoewel de Aziatische aandelenanalistentak veel verloop heeft laten zien, zijn daar vervangingen gedaan en bovendien zijn de senior fondsbeheerders op hun post gebleven. Doorgaans gaat het fondshuis goed en zorgvuldig om met opvolgingskwesties.

De variabele beloning voor aandelenfondsbeheerders is gekoopeld aan hun prestaties over drie- en vijfjaarsperiodes, waarbij de nadruk ligt op drie jaar. Bij obligatie- en multi-asset fondsen is dat één en drie jaar, want dat weerspiegelt volgens het fondshuis de perioden waar eindbeleggers voor die producten het meeste belang aan hechten.

Strategische planning voor de lange termijn, gesteund door de familie heritage, heeft gezorgd voor een cultuur van samenwerking waarmee het fondshuis doordesemd is. Dit biedt een stabiel platform voor selectieve overnames. Recent hebben enkele acquisities plaatsgevonden op de specialistische terreinen van private equity en impact investing. Ook zijn er allianties gevorm op het gebied van vermogensbeheer. Dat verbreedt het aanbod over de verschillende asset classes. Dat leidt gelukkig niet af van het open-end universum dat de kern van de business vormt. Op dat gebied zijn overigens geen aanvullende overnames te verwachten.

Proces

Het team werkt met een gedisciplineerd aandelenselectiekader dat probeert kwaliteits groeibedrijven te ontdekken. Het beleggingsproces is consequent toegepast en heeft zich bewezen over meerdere marktcycli, waardoor het een Process Pillar rating van High krijgt. De analisten kijken naar houdbaarheid van concurrentievoordelen en uitvoeringscapaciteit bij het beoordelen van een bedrijf en houden rekening met toetredingsdrempels in de industrie en de dreiging van verdrukking door concurrenten.

Aandelen worden ingedeeld in vier categorieën aan de hand van hun groeivooruitzichten; het team prefereert degenen die een hoger rendement op geïnvesteerd kapitaal (ROIC) kunnen behalen dan hun gewogen gemiddelde kapitaalkosten (WACC), of die met een ROIC die momenteel nog lager is dan de WACC, maar wel een stijgende lijn laten zien.

De analisten gebruiken een gestructureerd ESG-raamwerk om elk bedrijf op een vijfpuntsschaal te beoordelen van “zeer zwak” tot “zeer sterk ”, met een focus op goed ondernemingsbestuur, ofwel governance. De ESG-ratings hebben gevolgen voor de onderliggende groeiveronderstellingen en calculaties van de Fair Value. Rekening houdend met de Fair Value, delen de analisten de aandelen vervolgens in van 1 tot 4, waarbij 1 een sterke overtuiging inhoudt dat het bedrijf zal outperformen.

Hudson stelt een portfolio samen van 40-60 namen, met blootstelling aan sectoren en landen die doorgaans beperkt wordt tot circa 20% en circa 15% ten opzichte van de MSCI AC Asia ex Japan Index. De als "zeer zwak" gekenschetste aandelen zijn beperkt tot een actief gewicht van 200 basispunten op individueel niveau en een absoluut gewicht van 1000 basispunten op het algemene portfolioniveau.

Prestaties

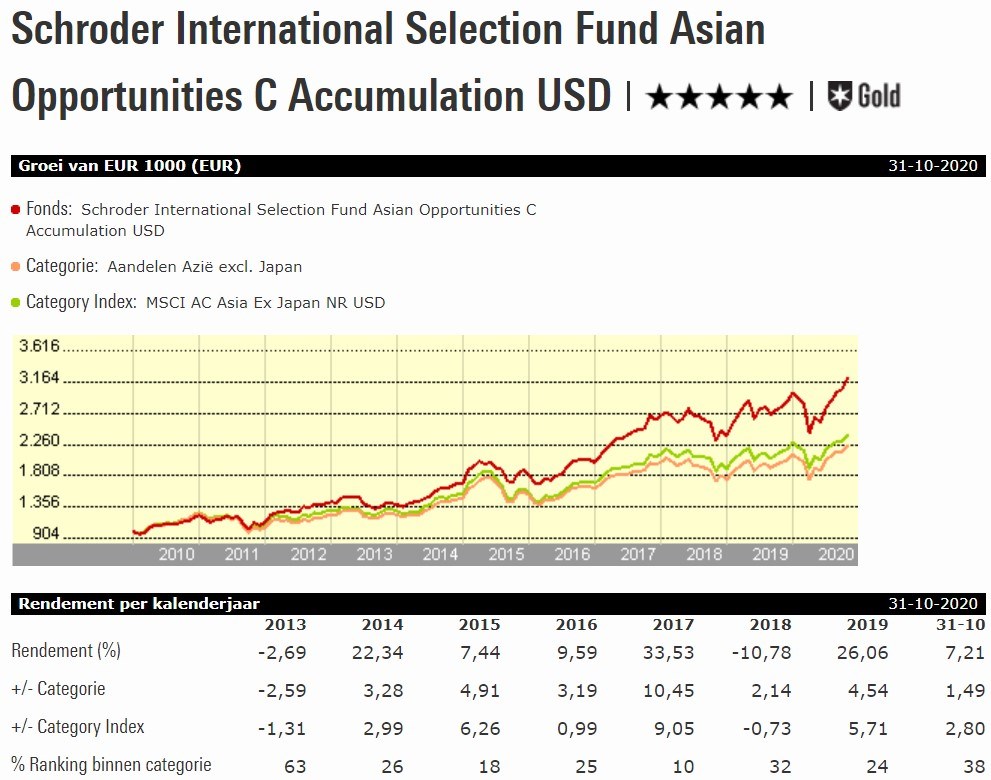

Toby Hudson werkte nauw samen met zijn voorganger Robin Parbrook aan de strategie sinds 1 oktober 2010 en verdient daarom mede eer voor het lange termijn track record. Het rendement tot en met september 2020 van de 'clean' fondsklasse C is 8,67% per jaar, dat is 329 basispunten beter dan de MSCI AC Asia ex Japan Index en laat het fonds in het derde percentiel te midden van zijn concurrenten vallen. Deze outperformance is consistent, want 2013 was het enige jaar dat de strategie achterbleef bij de index en concurrenten. Een paar lange termijn holdings, zoals Swire Properties en Hongkong Land, hadden negatieve ïnvloed door zorgen over tapering in de VS.

De strategie bleef beter presteren dan concurrenten toen Hudson officieel de leiding had overgenomen op 1 januari 2018. In de afgelopen 12 maanden per eind september 2020 heeft de fondsklasse C 19,21% rendement gemaakt en versloeg daarmee de benchmark met 138 basispunten.

Sterke aandelenselectie in industriële en communicatiediensten, zoals Techtronic en Tencent, hebben de rendementen opgestuwd. Omgekeerd, heeft aandelenselectie in consument cyclisch en financiële zaken nadelig uitgepakt. Met name het weglaten van maaltijdbezorgdienst Meituan Dianping deed pijn. Tijdens een bijeenkomst in september 2020, zei Hudson sceptisch te zijn over de bezorgindustrie, de winstgevendheid ervan en de ondoorzichtige groeivooruitzichten de langere termijn. Verder drukte de overweging in China Pacific Insurance op het rendement doordat de waardegroei van de nieuwe productie van de verzekeraar werd verstoord door COVID-19 en volatiliteit van obligatierendementen.

Kosten

Een evaluatie van de kosten is van cruciaal belang aangezien deze direct ten laste gaan van het rendement. De kosten voor deze fondsklasse C laten het fonds uitkomen in het op een na goedkoopste kwintiel van de Morningstar-categorie. Op basis van onze beoordeling van de People-, Process- en Parent Pillars bezien tegen het licht van deze kosten, denken we dat deze aandelenklasse in staat zal zijn een positieve alpha te leveren ten opzichte van de benchmark. De Morningstar Analyst Rating is Gold.

Lees meer

Bekijk voor meer informatie de overzichtspagina van Schroder Asia Opportunities C Acc USD. Daar vindt u onder andere het fondsrapport over dit fonds.

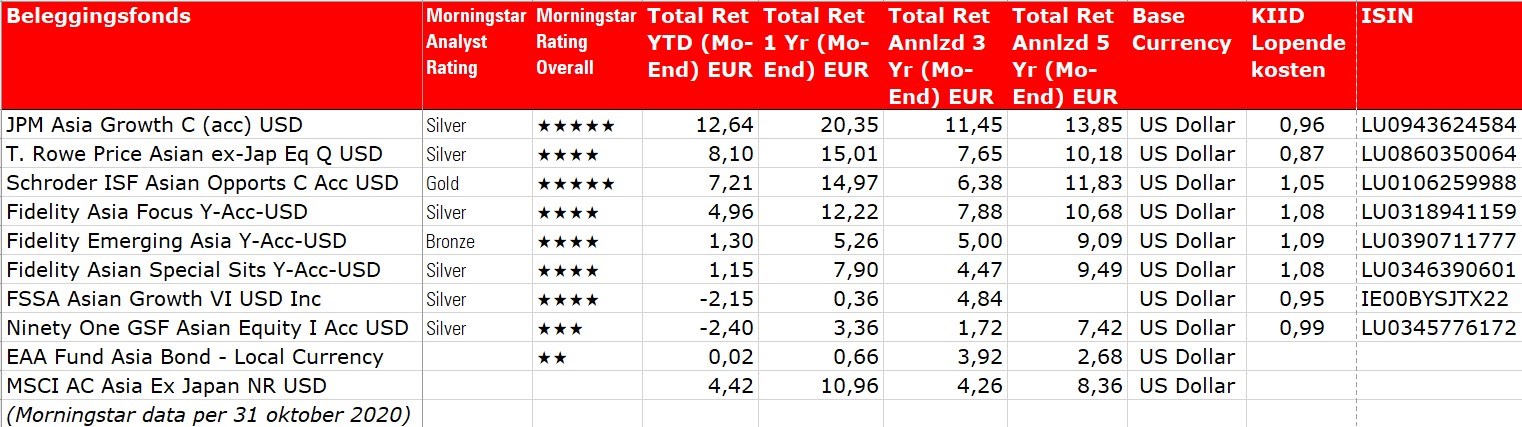

Bekijk ook deze beleggingsfondsen in de Morningstar categorie Aandelen Azië excl Japan, die voorzien zijn van een Morningstar Analyst Rating, afgezet tegen de categorie benchmark:

Lees ook eerdere Fondsen van de Week:

- DWS Invest Multi Opportunities

- Pimco GIS US Investment Grade Corporate Bond Fund

- FSSA Indian Subcontinent Fund