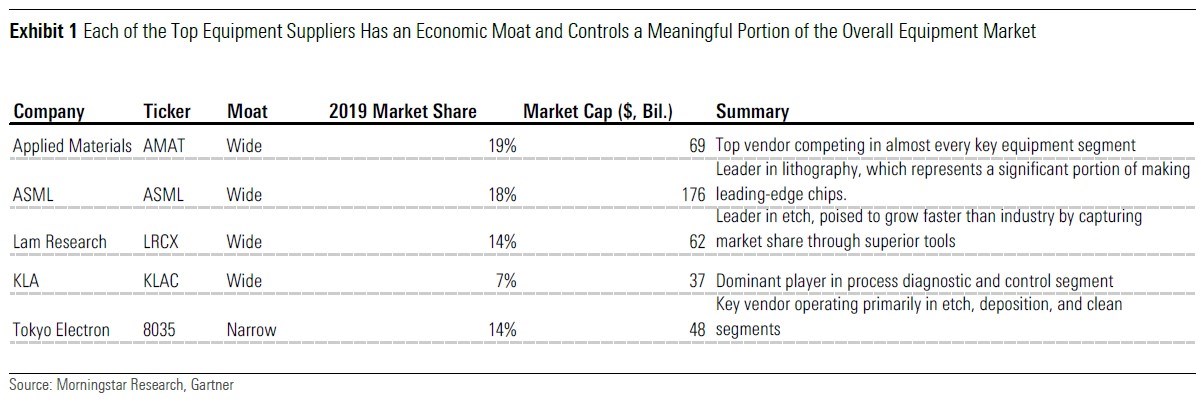

Fabrikanten van apparatuur voor het maken van wafers - dunne plakjes halfgeleidermateriaal zoals silicium, die nodig zijn om chips te maken – hebben zo ongeveer alles mee op het moment. Om te beginnen domineert een beperkt aantal spelers de markt. De vijf grootste partijen op deze zogeheten WFE-markt, de afkorting voor wafer fabrication equipment, hebben een marktaandeel van meer dan 70%.

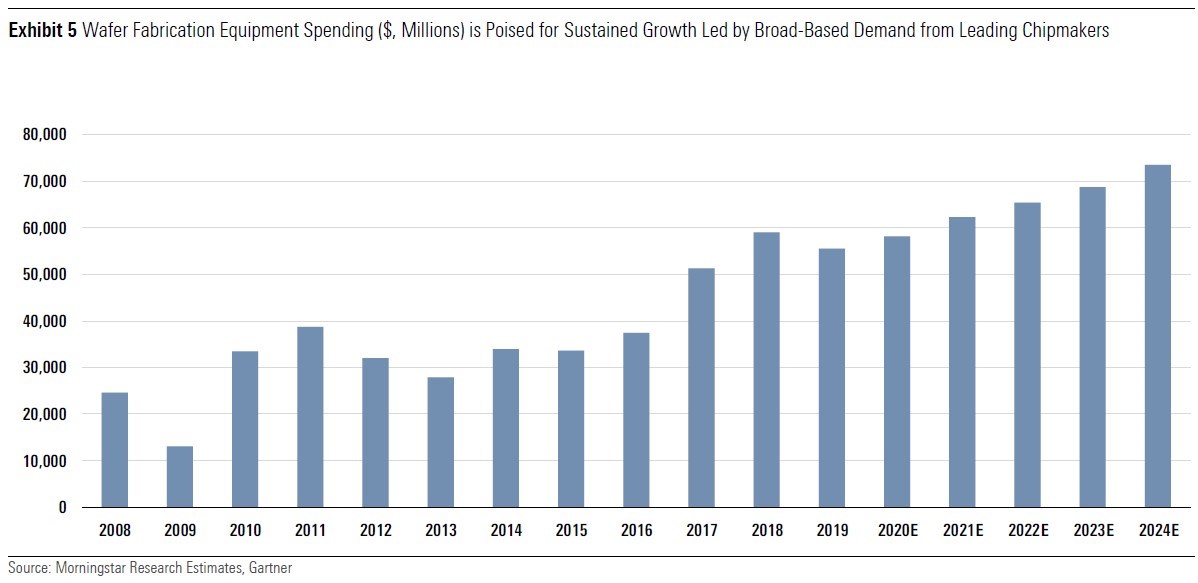

Met andere woorden: Applied Materials, ASML, Lam Research, KLA en Tokyo Electron hebben een zeer comfortabele positie op deze grote markt, die een waarde vertegenwoordigt van meer dan 50 miljard dollar. Daar komt bij dat de WFE-markt minder cyclisch wordt, onder andere doordat halfgeleiders voor steeds meer doeleinden gebruikt (gaan) worden. Waren dat voorheen alleen pc’s en smartphones, nu worden chips bijvoorbeeld ook ingezet in de autoindustrie, voor kunstmatige intelligentietoepassingen, de cloud en de realisatie van het 5G-netwerk.

Consolidatie en stabielere omzet

Wat wafermachinemakers ook helpt, is dat de vraag naar hun producten stabieler wordt, dankzij een consolidatieslag aan de kant van de chipmakers. Daardoor wordt de klantenkring van WFE-makers kleiner maar fijner en zitten er klinkende namen tussen als TSMC, Samsung, Intel en Micron. Dat stelt hen in staat om consistent een hogere omzet te halen. Verder zorgen de diensten die de Big Five op WFE-gebied aan kopers van hun apparatuur verlenen ook steeds meer voor een stabiele inkomstenbron. Ook dat maakt ze minder cyclisch van aard.

Innige relatie

Mede doordat het fabricageproces van halfgeleiders zo complex is en de investeringskosten zo hoog zijn, hebben chipfabrikanten en wafermachinemakers een symbiotische relatie. Beleggers die echt verstand hebben van deze ingewikkelde tak van sport, met Extreme Ultra Violet (EUV)-fotolithografie, 3D-technieken en nieuwe transistorstructuren en -materialen, kunnen hiervan profiteren: omdat zij weten wie de échte kanshebbers zijn.

Volgens tech-aandelenanalist Abhinav Davuluri van Morningstar zal hierdoor de waarde van een investering in WFE-aandelen de komende vijf jaar met 6% toenemen. Met dank ook aan de steeds grotere inzet van innovatieve technieken zoals EUV-lithografie en 3D NAND, die nodig is voor geavanceerdere tools. De afgelopen vijf jaar hadden beleggers trouwens ook allerminst te klagen over hun return on investment: die bedroeg in die periode maar liefst 12%.

Koopwaardig bij koersdaling

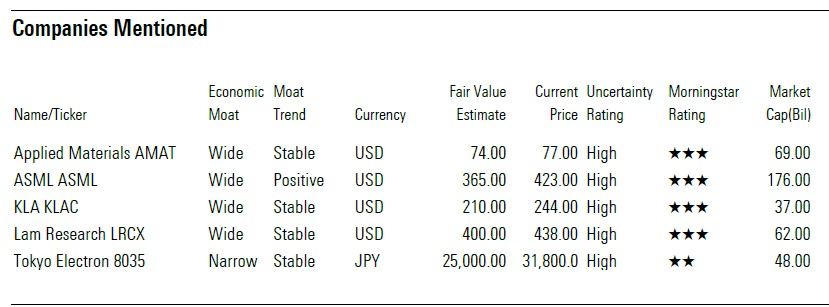

De concurrentiepositie van de Big Five op de WFE-markt is erg sterk: niet voor niks gaf Morningstar ze alle vijf – op Tokyo Electron na – al eerder een Wide Moat-rating. Alleen Tokyo Electron heeft een Narrow Moat-rating. Al zijn de vijf aandelen nu overgewaardeerd, als er een koersdaling komt, zou analist Davuluri in zijn eigen woorden ‘een gretige koper’ worden. Hun concurrentievoordeel zit ‘m vooral in kostenvoordelen en immateriële activa. Een ander voordeel is dat ze hun apparatuur aan alle chipmakers kunnen verkopen; daarin gelden dus geen beperkingen.

Kwestie China

Wat WFE-bedrijven ook in de kaart speelt, is het feit dat China zijn eigen chips wil gaan maken, zodat het daarvoor niet meer afhankelijk is van andere landen. Of ze daar ook ten volle van kunnen (blijven) profiteren, is echter niet zeker. Zie de kwestie die ASML afgelopen jaar had met de Amerikaanse autoriteiten, die niet wilden dat het bedrijf zijn EUV-machines verkocht aan China. Het is dus wel spannend hoe de relatie tussen de Verenigde Staten en China zich zal ontwikkelen als in januari de nieuwe Amerikaanse president aantreedt. Zal Joe Biden ook geneigd zijn om exportbeperkingen op te leggen?

Coronacrisis versnelt transformatie

De WFE-markt heeft indirect ook profijt van de coronapandemie, zelfs al heeft dat voor een zwakker economisch klimaat gezorgd. Door de pandemie is immers de digitale transformatie versneld: veel meer mensen werken, studeren en gamen nu vanuit huis. En dat drijft de vraag naar WFE-apparatuur op. En Morningstar verwacht dat de groei in 2021 nog hoger zal uitvallen. Zo voorziet analist Davuluri dat ASML volgend jaar 20% meer EUV-machines zal verkopen. Die kosten zo'n €130 miljoen per stuk.

Klanten hebben de WFE-spelers in drie segmenten van de markt: in die van logic, voor klanten die geïntegreerde apparaten maken, zoals Intel; die van foundry met klanten als Samsung en Taiwan Semiconductor Manufacturing; en tot slot op het geheugengebied, met klanten als Samsung, Micron en SK Hynix.

Wie doet wat? Applied Materials

Bij de Big Five in de WFE-hoek valt op dat hun producten maar ten dele overlappen, al zijn er ook spelers die in bijna elk marktsegment actief zijn. Dat laatste geldt voor Applied Materials, de grootste verkoper. Het enige waarmee dit bedrijf zich níet bezighoudt, is met lithografiemachines – ASML’s core business. Dankzij die brede portefeuille is Applied Materials een stabiele langetermijninvestering voor beleggers.

ASML: lithografie

Voor ASML geldt juist dat het zich concentreert op één marktsegment – de lithografiemachines. Maar omdat de onderneming, in 1984 voorgekomen uit Philips en ASMI, het leeuwendeel van de wereldwijde markt op dit deelgebied in handen heeft, heeft het ook erg goede kaarten – zeker met zijn EUV-machines. Canon en Nikon, ASML’s concurrenten op lithografiegebied, houden zich met dit laatste gebied niet bezig.

Lam Research: etsen

Dan Lam Research: dat is de marktleider in etsmachines, die nodig zijn om materialen te verwijderen van wafels, en die essentieel is als je chips wilt fabriceren. Sterker nog, etsen wordt steeds belangrijker door de groeiende inzet van 3D NAND. Morningstar denkt daarom dat Lam nog harder zal groeien dan de rest van de WFE-industrie.

KLA: specifieke tools

Ook KLA zit op rozen: het maakt diagnose- en controletools, de zogeheten PDC-apparaten. Daar is steeds meer vraag naar, omdat ze chipmakers uiteindelijk helpen om de winstgevendheid van chips te vergroten.

Tokyo Electron: etsen en coaten

De enige onderneming met een Narrow Moat-rating, houdt zich bezig met het toevoegen en verwijderen van materiaal op wafers. Ofwel met het etsen, coaten en schoonmaken van wafers. Zijn relatief brede portefeuille maakt het tot een minder cyclische onderneming, maar daar staat tegenover dat het in winstgevendheid toch achterloopt op bijvoorbeeld Applied en Lam.

ASMI: een zesde relevante speler

Tot slot nog even aandacht voor een zesde speler op WFE-gebied. Het net als ASML Nederlandse ASMI heeft een No Moat-rating en is een stuk kleiner dan zijn Big Five-broers, maar het wordt toch met belangstelling gevolgd door de analisten van Morningstar. Dat komt omdat ASMI zogeheten ALD-machines ontwerpt waarmee je dunne, identieke laagjes kunt maken – beter dan met de oudere tools. En daar is steeds meer behoefte aan nu 3d-ontwerpen zo in opkomst zijn. Wel ontwerpen Lam en TEL inmiddels ook ALD-tools: dat zijn dus geduchte concurrenten voor ASMI.

Lees meer over aandelen:

.jpg)