Om investeerders te helpen bij het vinden van bedrijven met een Economic Moat, kennen we een van de drie gradaties toe: No Moat, Narrow Moat of Wide Moat. Er zijn twee belangrijke vereisten waaraan bedrijven moeten voldoen om een Narrow of Wide rating te krijgen: 1) het vooruitzicht om een bovengemiddeld rendement op kapitaal te behalen; en 2) enig concurrentievoordeel waardoor deze rendementen niet snel verslechteren. Een bedrijf moet een concurrentievoordeel hebben dat inherent is aan zijn bedrijfsvoering en businessmodel om een Economic Moat te hebben.

In deze nieuwe Europe Moat Barometer analyseren we de rendementen van de Europese bedrijven die worden gevolgd door ons team van aandelenanalisten, waarbij we rekening houden met de moat ratings. We beperken ons tot de large caps, aangezien zij het grootste deel van het universum van onze analisten uitmaken.

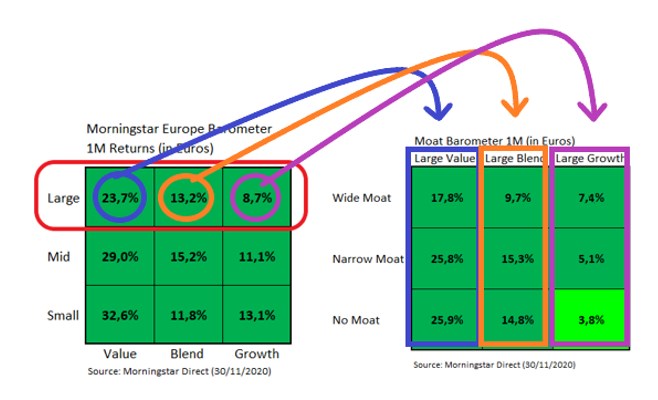

Het verschil tussen deze barometer en de Europe Market Barometer is dat we in de Market Barometer het gemiddelde rendement berekenen dat bijvoorbeeld door de Large Value-bedrijven wordt behaald, terwijl we in de Moat Barometer de rendementen van de Large Value-Wide Moat, de Large Value-Narrow Moat en de Large Value-No Moat-bedrijven. Een ander verschil is dat de Market Barometer rekening houdt met de marktkapitalisatie van elk van de bedrijven waaruit de Style Box bestaat, terwijl in de Moat Barometer elk aandeel hetzelfde gewicht heeft.

Het dekkingsuniversum van Europese bedrijven bestaat momenteel uit 286 bedrijven, waarvan 186 Large Cap-bedrijven: 43 krijgen een Wide Moat rating, 76 een Narrow Moat rating en 67 hebben geen concurrentievoordeel.

Zoals we in de vorige Marktbarometer hebben vermeld, was november een zeer optimistische maand voor de negen segmenen van de Morningstar Style Box, maar vooral voor de waarde-stijl. Als we de grote waardebedrijven in meer detail analyseren, zien we dat het rendement van de kwaliteitsbedrijven, die met een groot concurrentievoordeel, de afgelopen maanden en jaren veel lager is geweest dan die van andere bedrijven.

In november stegen bijvoorbeeld Large Value - Wide Moat-aandelen slechts 17,8% in euro's, vergeleken met bijna 26% voor zowel Narrow Moat- als No Moat Large Value-aandelen. Het herstel in waarde versus groei is duidelijk een herstel geweest dat werd geleid door aandelen zonder of met slechts een beperkt concurrentievoordeel.

Hetzelfde patroon is te zien in het segment Large Blend. De aandelen Large Blend - Wide Moat blijven ver achter bij de andere bedrijven binnen deze stijl. In november stegen ze gemiddeld met 9,7% in euro's, vergeleken met 15,3% voor Narrow Moat-waarde aandelen en 14,8% voor No Moat-waarde.

Voor Large Growth-aandelen zagen we een andere ontwikkeling in november, waarbij bedrijven met een groot concurrentievoordeel, ofwel Wide Moat, zoals L'Oréal, ASML Holding, Novo Nordisk of AstraZeneca het beter deden (+7,9%) dan Narrow Moat (+5,1%) of No Moat aandelen (+3,8%).

Maar over het algemeen en als we kijken naar de langere termijn (1 jaar en 3 jaar), hebben No Moat-bedrijven het beter gedaan dan Wide Moat-bedrijven, ongeacht of ze van de stijl waarde, blend of groei zijn.

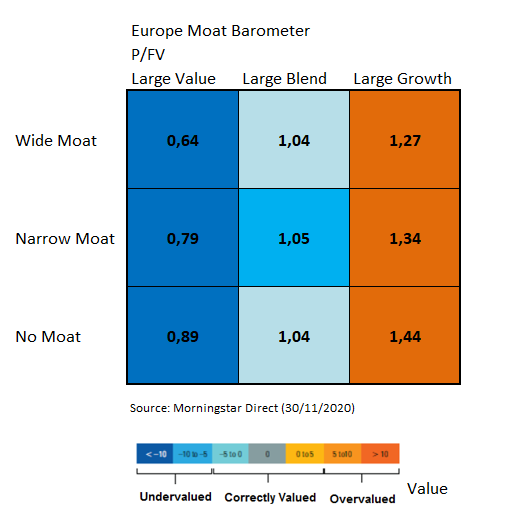

Het feit dat Wide Moat-bedrijven relatief slechter hebben gepresteerd, betekent dat de waarderingen in dit segment aantrekkelijker zijn, vooral in het Large Value-segment, waar vooral de 3-jaars rendementsverschillen met de No Moat-bedrijven opvallen.

Lees ook: