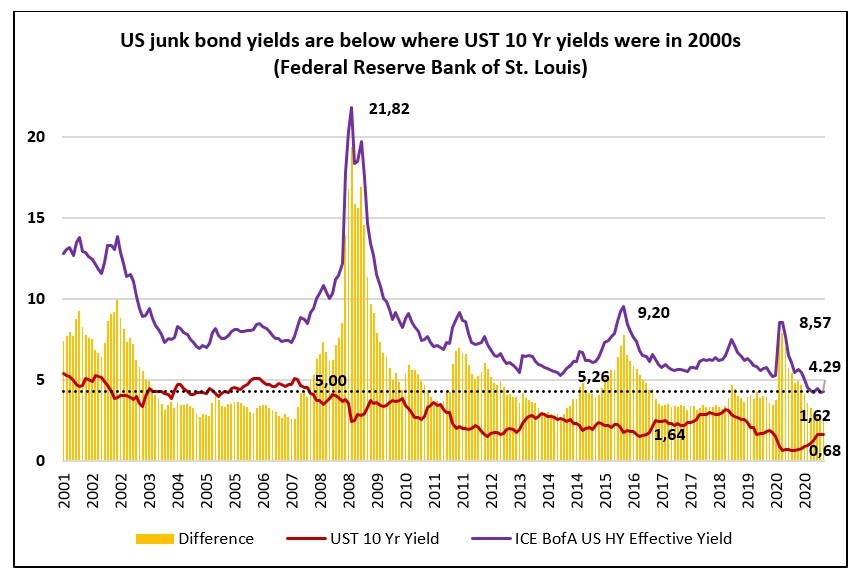

Lage rentes en hoge aandelenwaarderingen in ontwikkelde markten leiden tot sombere vooruitzichten voor traditionele beleggingsportefeuilles. Zo schat AQR Capital Management dat het jaarlijks voor inflatie gecorrigeerde rendement van de in Amerika populaire 60/40 portefeuille (die bestaat uit 60% aandelen en 40% obligaties) over de volgende vijf tot 10 jaar slechts 2,1% zal bedragen.

Beleggers moeten dit aanvaarden of meer risico nemen, luidt het adagium en dat laatste zien we ook. Echter, hoe langer die trend zich voorzet des te duurder aandelen en andere risicoactiva zoals vastgoed worden. Dit is vooral voor jongeren die weinig of geen activa hebben een probleem. Het is dan ook niet verwonderlijk dat zij alternatieven zoals crypto opzoeken of een gokje wagen op een ‘meme stock’.

Toch hoeft de belegger niet voor of het een of het ander te kiezen, want steeds meer kleinere of nichemarkten worden toegankelijk voor particuliere beleggers, zoals die in industriële metalen of commercieel vastgoed, wat verdere portefeuillediversificatie mogelijk maakt.

Wat doen de professionals?

David Swensen, de voormalige beheerder van het Yale Endowment Fund en helaas overleden in mei van dit jaar, stapte in de jaren ‘80 al af van de traditionele 60/40 portefeuille toen hij besefte dat beleggers met een lange termijn horizon weinig behoefte hebben aan veilige en laagrentende obligaties. Hierbij moeten we wel opmerken dat dergelijke universiteitsfondsen in tegenstelling tot beleggingsfondsen niet te maken krijgen met beleggers die geld onttrekken. Niet alleen verhoogde hij de allocatie naar aandelen, hij vond ook plaats voor private equity, venture capital en alternatieve activa binnen zijn portefeuille.

Lijkt simpel, maar bij die laatste categorieën is het steeds zaak met de juiste actieve managers in zee te gaan, een passief alternatief is immers niet voorhanden en de prestatieverschillen tussen managers zijn vaak veel groter dan bij traditionele activaklassen. Het is net in dit kleinere segment van de markten waar specialistische expertise het nuttigst kan zijn en een indexstrategie vaak tekortschiet of niet voorhanden is.

Niet voor niks kiest NBIM, de beheerder van het Noorse staatsinvesteringsfonds, ervoor om enkel mandaten aan externe managers te geven die actief beleggen in small caps of opkomende markten, twee segmenten waar het verzamelen van informatie een uitdaging is en meer onderzoek loont.

Bij het selecteren kijken de Scandinaviërs niet naar de historische prestaties, maar analyseren ze grondig de historische portefeuilles en besluitvorming en kijken ze of die overeenstemt met de beleggingsfilosofie. In deze verschilt dat niet zoveel van wat Morningstar doet. Voor hun brede blootstelling aan aandelen en obligaties in de ontwikkelde markten kiezen ze voor een interne aanpak.

Hoewel de FTSE Global All Cap stock index als startpunt dient, kiest NBIM voor een actieve aanpak met veel aandacht voor milieu-, sociale en bestuurskwesties. Het fonds is belegd in ongeveer 9.000 bedrijven over de hele wereld. De vastrentende beleggingen van het fonds worden voor 70% toegewezen aan obligaties uitgegeven door overheden en 30% aan bedrijfsobligaties.

Een goede manager zoeken

Het is fout om managers te discrimineren op basis van stijl, maar we kunnen wel enkele algemene eigenschappen identificeren die helpen een goede manager te worden zoals nieuwsgierigheid, nederigheid en bereidheid om je mening te herzien. Verder is het een sterke eigenschap wanneer de belangen van het beleggingsteam in lijn zijn met die van aandeelhouders.

Echter, particuliere beleggers hebben geen directe toegang tot managers, maar de fondsanalisten van Morningstar gelukkig wel. Beleggers kunnen onze kwalitatieve evaluaties lezen in de fondsrapporten die te raadplegen zijn op de website. De fondsanalisten van Morningstar volgen ongeveer 1200 fondsen die allen een Morningstar Analyst Rating van Gold, Silver, Bronze, Neutral of Negative hebben toegewezen voor de verschillende fondsklassen die voor ieder fonds beschikbaar zijn.

Wij verzamelen een reeks gegevens en informatie zoals ervaring en achtergronden van de portefeuillemanagers en analisten; verantwoordelijkheden, beloningsstructuren enzovoort. Deze data komen rechtstreeks van de vermogensbeheerder of uit data en producten van Morningstar aangevuld met publiek beschikbare informatie.

Meer dan een checklist

Maar we gaan uiteraard verder dan de checklist. Immers, het interpreteren van de data en indrukken die verkregen worden uit gesprekken met de fondsmanager en hieruit de juiste conclusies trekken is cruciaal wanneer je een fonds analyseert. Factoren zoals de grootte van het team zijn bijvoorbeeld situatie-specifiek.

Zo hoeft een fonds dat uitsluitend in staatsobligaties belegt, een liquide markt waar veel data beschikbaar is, niet noodzakelijk een groot analistenteam te hebben, terwijl een fondsbeheerder die in emerging market debt belegt wel voordeel kan halen uit een groep kredietanalisten. Ook als we naar de ervaring van de managers en personeelsverloop kijken speelt de context een grote rol, waarbij de ervaring vooral relevant moet zijn.

Uiteindelijk beoordelen we het team op hun vermogen om met hun strategie outperformance te realiseren ten opzichte van de Morningstar categoriebenchmark over een volledige marktcyclus op basis van voor risico gecorrigeerd rendement. Daarbij trachten we een antwoord te geven op vragen zoals: Past dit team bij deze strategie? Zijn de beheerders gedisciplineerd op risico en waarderingsgebied? Leren ze van hun fouten?

Het kan soms lastig zijn om dat vermogen te achterhalen, want bekwame beleggers kunnen incompetent lijken. Juist daarom mag men zich niet blindstaren op recente prestaties.

Grootste kans op slagen

Binnen onder meer Asia-Pacific ex-Japan Equity, Emerging Europe ex-Russia Equity, Europe Small-Cap Equity en UK Mid-Cap Equity lijkt de kans op succes bij actieve beleggen alvast groter. Althans, dat is wat blijkt uit Morningstar’s halfjaarlijkse Europese Active Passive Barometer eind vorig jaar. Deze vier categorieën haalden immers een succesratio van boven de 50% in de laatste drie jaar.

De succesratio geeft aan welk percentage van de fondsen de betreffende periode heeft overleefd (dat wil zeggen dat het fonds niet is opgeheven) en daarnaast ook een rendement wist te genereren dat hoger is dan het gelijkgewogen gemiddelde passieve fondsrendement over de periode. Niet toevallig zijn dat voor de meeste beleggers de minder bekende markten. Ter vergelijking, de succesratio binnen de categorie Europe Large-Cap Growth Equity was slechts 8% en 10% voor de Amerikaanse equivalent. Het is dan ook niet verwonderlijk dat veel beleggers in deze 'efficiëntere' markten vaak de voorkeur geven aan een passief product, maar pas op met dit door te trekken in elke situatie.