Voor beleggers die op zoek zijn naar bedrijven die een hoog dividend uitkeren, zijn bankaandelen weer interessant geworden. De afgelopen anderhalf jaar was dat natuurlijk niet zo, omdat Europese banken vanwege de coronapandemie helemaal geen dividend mochten uitkeren. Toezichthouders zoals De Nederlandsche Bank (DNB) wilden logischerwijs dat banken hun financiële reserves verhoogden voor het geval er een ongekende economische crisis zou uitbreken. Dit zorgde ervoor dat banken hogere kapitaalkosten kwijt waren en hun beurskoersen daalden. Het leverde als geheel geen aantrekkelijk plaatje op voor beleggers.

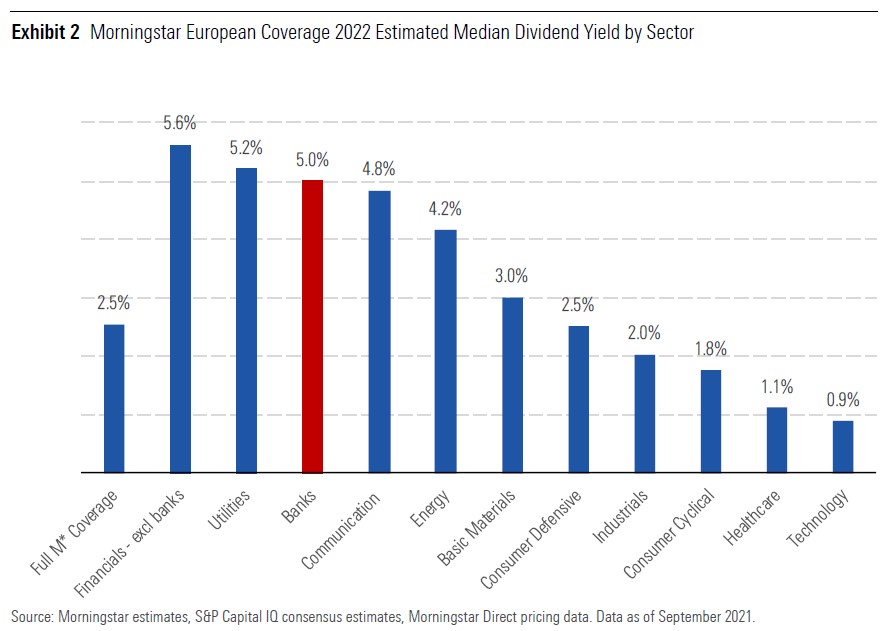

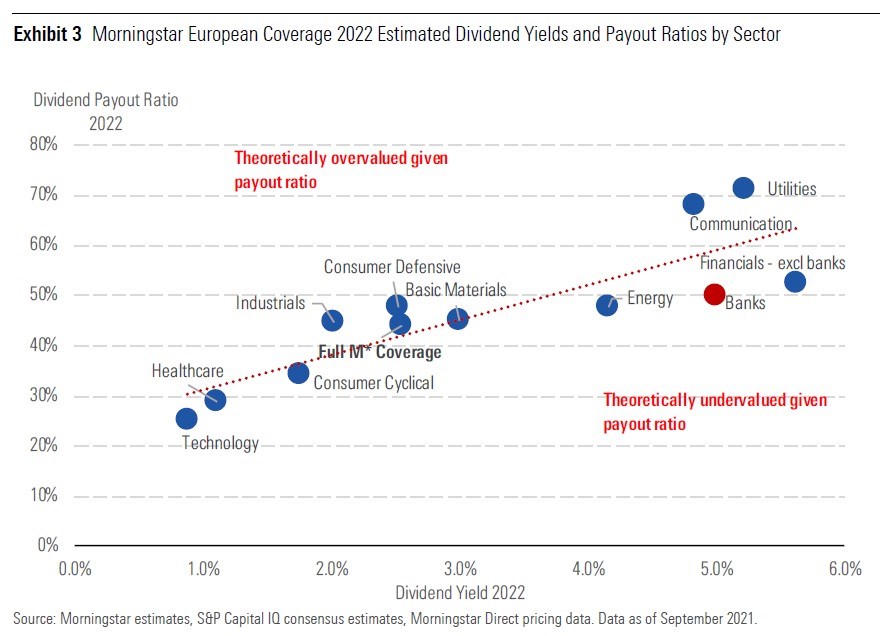

Dat ligt nu echter anders, stellen Morningstar-analisten Johann Scholtz en Niklas Kammer. Zij onderzochten hoe hoog de dividenduitkering komend jaar waarschijnlijk uitvalt en voorzien bij Europese banken een dividendrendement van maar liefst 5%. Kijk je naar de totale Europese aandelenmarkt, dan is dat slechts 2,5%. Vergelijk je de bankensector met andere sectoren die bekendstaan om hun hoge rendement, zoals nutsbedrijven en communicatie, dan is het rendement vergelijkbaar. Best bijzonder, als je bedenkt dat Europese banken een lager percentage van hun winst (gaan) uitkeren dan bovengenoemde sectoren.

Verbod opgeheven

Wat betreft de achterstallige dividendbetalingen: alle Europese toezichthouders hebben het tijdelijke verbod om dividend uit te keren of eigen aandelen in te kopen, inmiddels opgeheven. Morningstar verwacht dan ook dat vrijwel alle banken een deel van het geld dat ze de afgelopen anderhalf jaar noodgedwongen in eigen zak hielden, zullen gaan uitkeren. Naar verwachting van de analisten zullen ze circa 60% daarvan alsnog zullen uitbetalen.

Het zou bovendien goed kunnen dat banken ook nog extra geld gaan terugsluizen naar de aandeelhouder – in de vorm van dividenduitkeringen of door inkoop van eigen aandelen. En door dat laatste worden de aandelen van bestaande aandeelhouders meer waard. Scholtz en Kammer schatten dat Europese banken nu gemiddeld tegen een kapitaaloverschot aankijken van maar liefst 10% van hun beurswaarde.

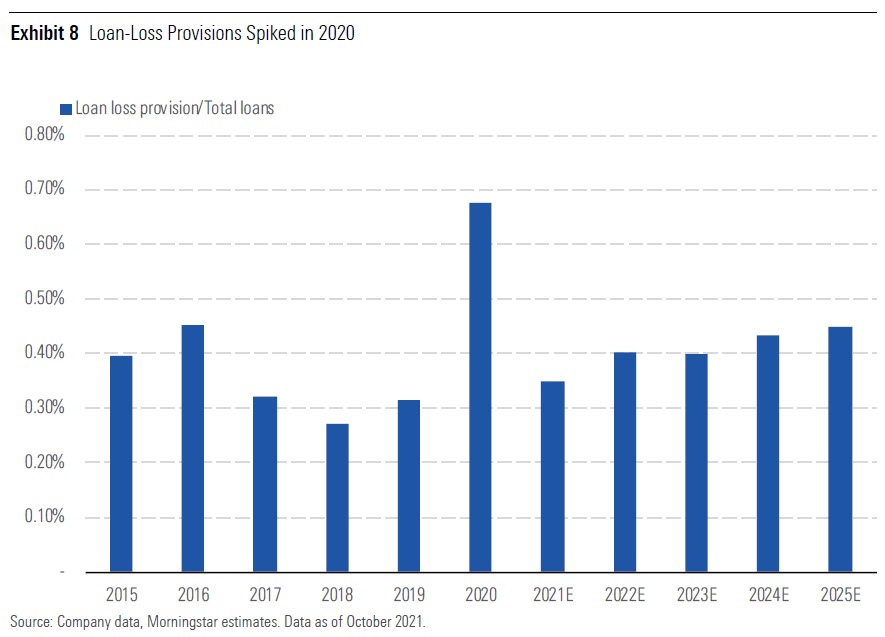

En dat overschot wordt mogelijk nog groter als de reserves die banken vanwege Covid-19 hebben opgebouwd, gaan vrijvallen. Deze zogeheten loan-loss reserves, ofwel voorzieningen tegen slechte leningen, waren bedoeld om zich in te dekken tegen een situatie waarin klanten massaal failliet zouden gaan en daardoor hun schulden aan de bank niet meer zouden kunnen afbetalen. Dat horrorscenario bleef echter grotendeels uit. In Nederland was dat goeddeels te danken aan de royale loondoorbetalingsregelingen voor werkgevers die de Nederlandse overheid optuigde.

Hogere winstmarge

Wat banken ook in de kaart speelt, is dat de druk op centrale banken om de rentes te verhogen, steeds groter wordt. En als de rente stijgt, wordt hun winstmarge bij producten als hypotheken en leningen groter. Al met al hebben banken dus in allerlei opzichten momenteel de wind mee.

Alles bij elkaar opgeteld zijn er weinig andere economische sectoren die beleggers momenteel zo’n hoog dividendrendement te bieden hebben. Eigenlijk ben je qua dividend komend jaar alleen beter af bij olie-en gasbedrijven, de tabaksindustrie en telecommers. En even los van de telecomsector ziet lang niet elke belegger uit duurzaamheidsoverwegingen investeringen in die hoek nog zitten.

Verschillen in pay-out

Sommige beleggers vinden overigens investeringen in ver ontwikkelde sectoren zoals de telecom en nutssector toch te prefereren, omdat die industrieën minder cyclisch van aard zijn dan banken. En omdat cyclische activiteiten nu eenmaal meer risico met zich meebrengen, vinden zij het terecht dat banken een hoger dividend uitkeren.

Dat geldt zeker als je bedenkt dat banken doorgaans een lager percentage van hun winst beschikbaar stellen voor dividend (de zogeheten pay-out ratio) dan bijvoorbeeld de telecommers. Dat zou dan de compensatie zijn voor het hogere risico dat je als belegger loopt bij zo’n cyclisch bedrijf.

Drie kooptips

Maar welke Europese bankaandelen zijn nu interessant om te kopen? Morningstar tipt er drie die volgens de analisten structureel een hoog dividendrendement bieden: ABN Amro, Intesa Sanpaolo en Handelsbanken. Daarnaast noemen de twee analisten ook Credit Agricole en Mediobanca als aantrekkelijke aandelen.

Om te beginnen in eigen land: Morningstar wijst erop dat ABN Amro (ABN) meer geld in reserve heeft dan het zelf in gedachten had: circa een derde van zijn huidige beurswaarde.

Wat betreft het Zweedse Handelsbanken (SHB), een afkorting van Svenska Handelsbanken: daarvan verwacht Morningstar dat het in de toekomst 60% van zijn winst uit kan keren, in plaats van de 40% die het tot op heden als maatstaf hanteerde. Ook roemt Morningstar het lage risico van de leningen die het heeft uitstaan.

Voor het Italiaanse Intesa Sanpaolo (ISP) geldt dat de analisten denken dat die zal vasthouden aan meer dan 70% uitbetaling van de winst voor het dividend.

Overigens geldt voor zowel ABN Amro, Handelsbanken als Intesa dat hun huidige beurskoers iets lager staat dan wat ze volgens Morningstar waard zijn. Voor alle drie calculeren analisten Scholtz en Kammer een Fair Value die hoger ligt dan hun actuele koers, ofwel ze zijn ondergewaardeerd. In de huidige koersen van de drie bankaandelen zijn overigens de verwachte uitkeringen van (achterstallig) dividend al wel verwerkt, waarschuwen Scholtz en Kammer.