De populariteit van Europese aandelen is al jarenlang tanende. Een decennium geleden maakten Europese aandelen nog 26% van de MSCI World Index uit, vandaag de dag blijft dat percentage steken op 18%. Ook voor meer waarde-georiënteerde beleggers bleken Europese aandelen minder aantrekkelijk te zijn. Het gemiddelde wereldwijd beleggende large-cap waardefonds had in 2012 bijna de helft van het fondsvermogen belegd in Europese bedrijven, maar dat is door de jaren heen afgekalfd tot ongeveer 25%.

Sinds 2020 zien we echter een opleving en werd de allocatie naar Europese aandelen stapsgewijs verhoogd naar 32% gemiddeld per eind januari 2022. Daarmee zijn de fondsen in de waardecategorie wel een uitzondering, want onder beleggingsfondsen in de categorie large-cap gemengd blijft Europa impopulair.

Het Europese continent heeft dan ook de nodige tegenslagen moeten overwinnen in de afgelopen 10 jaar. De Europese staatschuldencrisis, torenhoge werkloosheidscijfers in Spanje en Griekenland, Brexit, gematigde economische groei en de Italiaanse bankencrisis, om maar eens wat te noemen. Het zijn slechts enkele redenen waarom de voorkeur van beleggers het afgelopen decennium buiten Europa lag. Toch zijn Europese aandelen niet geheel van de beleggersradar verdwenen. Koopjesjagers en dividendbeleggers komen steeds vaker uit bij Europese aandelen.

Meer oog voor Europa

Nu de centrale banken wereldwijd erop aansturen om het ruimhartige monetaire beleid een halt toe te roepen en aandelen van de tot dan toe superieure technologiebedrijven corrigeerden, krijgen beleggers meer oog voor ondergewaardeerde Europese bedrijven en cyclische sectoren die in Europese indices groter vertegenwoordigd zijn dan in de Amerikaanse evenknieën. Zo bedraagt de weging van de sector industrie in de MSCI Europe index 14% versus 6% voor de S&P 500, terwijl de weging van technologieaandelen in de Europese index met 7% ver achterblijft bij de 25%-weging van de sector in de S&P 500.

Dividendbeleggers worden aangetrokken door het royale dividendrendement dat Europese aandelen gemiddeld genomen bieden versus hun Amerikaanse tegenpolen. Met een dividendrendement van ongeveer 2,7% voor de MSCI Europe ligt de Europese inkomstenstroom ruim 1 procentpunt boven die voor de S&P 500. Europese bedrijven belonen aandeelhouders vaker via het uitkeren van dividend, daar waar Amerikaanse bedrijven de voorkeur geven aan het terugkopen van aandelen. Dat maakt Amerikaanse dividenden wel iets robuuster dan Europese.

De Top-5

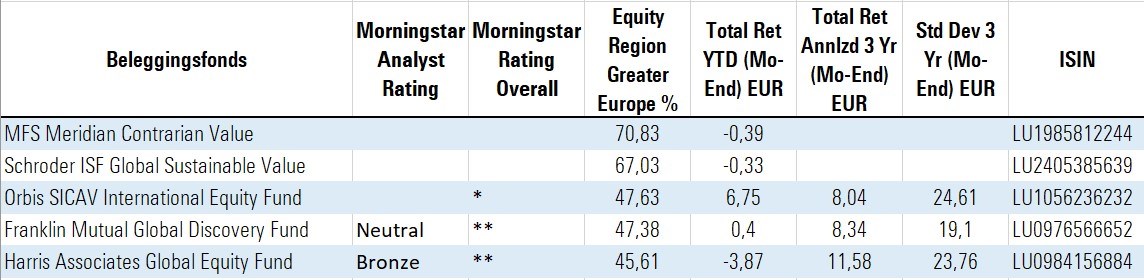

Voor de top-5 van deze week zijn de actief beheerde fondsen in de Morningstar categorie aandelen wereldwijd large-cap waarde gerangschikt op hun portefeuilleblootstelling aan Europese aandelen.

MFS Meridian Contrarian Value

De lijst wordt aangevoegd door een fonds waarvan de naam al doet vermoeden dat het tegendraadse beleggingen niet schuwt: MFS Meridian Contrarian Value. Maar liefst 70% van het fondsvermogen is belegd in Europese aandelen. Sinds de oprichting van het fonds in 2019 hebben beheerders Anne Christine Farstad en Zahid Kassam een duidelijke voorkeur gehad voor Europese aandelen, waarbij op landenniveau bedrijven uit het Verenigd Koninkrijk de grootste weging hebben met 34% per eind januari 2022, drie keer zo veel als het gemiddelde fonds in de categorie.

Het duo stelt een geconcentreerde portefeuille van ongeveer 40 posities samen waarbij de nadruk wordt gelegd op financiële leverage en een passende onderwaardering ten opzichte van de intrinsieke waarde van een aandeel. Vooral in de sector industrie vindt het team aantrekkelijke beleggingskansen, waaronder voor de twee grootste posities in het Zweedse Trelleborg en het Schotse Weir Group. Ook het Franse Danone neemt een prominente positie in, waarbij het team de overweging in het laatste kwartaal verder aanzette na solide cijfers. Financiële waarden vormen een andere hoeksteen van de portefeuille, met posities in onder andere UBS, BNP Paribas en CaixaBank.

Schroder ISF Global Sustainable Value

Op de tweede plaats staat een fonds dat pas sinds eind 2021 bestaat: Schroder ISF Global Sustainable Value. Aan het roer staan Liam Nunn, Robert Barr en Simon Adler. Hoewel de strategie pas kort bestaat zijn de beheerders betrokken bij diverse andere strategieën. Zo maken Nunn en Adler onderdeel uit van het met een Bronze rating gewaardeerde Schroder Global Recovery.

In dit waardefonds waarin duurzame criteria worden geïntegreerd in het beleggingsproces is per eind januari 67% van het fondsvermogen belegd in Europese aandelen. De allocatie naar aandelen uit het Verenigd Koninkrijk, Frankrijk en Duitsland is twee tot vier keer het gewicht dat de gemiddelde concurrent heeft gealloceerd naar deze landen. Als gevolg is slechts 19% van het fondsvermogen belegd in Amerikaanse aandelen, tegenover bijna 50% voor het gemiddelde fonds in de categorie.

De ongeveer 40 posities tellende portefeuille heeft een voorkeur voor aandelen met een bovengemiddeld dividendrendement en het team heeft ook oog voor bedrijven in het mid- en small-cap segment. Qua sectorpositionering springt de hang naar de sector communicatie dienstverlening in het oog, die bijna een derde van de portefeuille beslaat. Reclamebedrijven WPP en Publicis hebben een plek in de portefeuille, maar ook televisiebedrijven ProSiebenSat 1 Media, Television Francaise en ITV. Ruim 75% van de bedrijven in portefeuille hebben een laag of verwaarloosbaar ESG risico zoals gemeten door de Morningstar Sustainability Rating, waarmee het fonds de maximale vijf globes heeft.

Top-5 wereldwijde aandelenfondsen met een voorkeur voor Europa