Negatieve olieprijzen, een scenario dat waarschijnlijk geen enkele belegger voor mogelijk had gehouden, werd op 20 april 2020 voor korte tijd wel realiteit toen de corona uitbraak zich rap ontwikkelde tot een pandemie die de vraag naar olie volledig lamlegde. In het eerste kwartaal van 2020 ging de MSCI World/Energy index als gevolg van de wereldwijde lockdowns met ruim 40% onderuit, en sloot het jaar af met een recordverlies van 37%.

De toekomst van sommige olie- en gasbedrijven was uiterst onzeker geworden, royale dividenden werden noodgedwongen verlaagd of volledig geschrapt, de groene revolutie vergrootte de druk op het gebruik van fossiele brandstoffen en beleggers negeerden de sector steeds vaker als gevolg van het hanteren van striktere duurzaamheidscriteria. De sector leek gedoemd.

Hoe anders ziet de wereld er echter momenteel uit voor de verguisde oliereuzen. Structurele onderinvesteringen, gecoördineerde samenwerking binnen het OPEC+ kartel van olieproducerende landen, een sterke heropleving van de economische activiteit na de coronalockdowns en de forse impact van de Russische invasie in Oekraïne op de olie- en gasmarkt hebben ertoe bijgedragen dat de winst voor olie- en gasbedrijven omhoog spoot naar recordniveaus.

Zo behaalde Exxon Mobil over het derde kwartaal van 2022 een winst van bijna 20 miljard dollar, de grootste kwartaalwinst in de 152-jarige historie van het bedrijf, rapporteerde Chevron zijn op een na hoogste nettoresultaat, verhoogde Equinor zijn speciale dividend en kondigde BP aan meer aandelen te gaan inkopen nadat de winst verdubbelde.

Oorzaak van inflatie

De sterk opgelopen energieprijzen zijn echter wel een belangrijke factor achter de hoogste inflatie in decennia, en zijn daarmee ook een doorn in het oog van politici. Zo verzocht de Amerikaanse president Joe Biden, mede in het belang van de tussentijdse verkiezingen, bij zijn bezoek aan Saudi-Arabië om de geplande productiekorting door OPEC+ uit te stellen. Een tactiek die eerder al door rivaal Donald Trump werd toegepast in 2018, toen hij in aanloop van de mid-term elections twitterde “The OPEC monopoly must get prices down!”. Beide pogingen vonden geen gehoor.

De recordwinsten die mede dankzij de geopolitieke onrust worden gerealiseerd leggen de sector onder het politieke vergrootglas. Joe Biden noemde de winsten buitensporig en zint op hogere belastingen voor oorlogsprofiteurs, iets wat in Europa al van kracht is geworden. Brussel heeft een "solidariteitsbijdrage" van 33 procent ingevoerd op overtollige winsten, terwijl het Verenigd Koninkrijk in mei een vergelijkbare belasting invoerde die in de Autumn Statement werd verhoogd van 25% naar 35% en verlengd van eind 2025 tot maart 2028.

Sentiment blijft positief

De politieke druk deert het sentiment voor energieaandelen vooralsnog niet. De MSCI World/Energy index steeg dit jaar tot en met eind oktober met maar liefst 68%. Dat volgt op een krachtig herstel in 2021 waarin de index 50% in waarde steeg. Gemeten vanaf het dieptepunt in oktober 2020 bedraagt het cumulatieve rendement bijna 225%.

Ondanks deze waanzinnige rendementen lopen beleggers niet warm voor energieaandelen. Alleen in het eerste kwartaal van dit jaar was er sprake van netto instroom, maar in de daaropvolgende twee kwartalen werd die instroom al weer grotendeels teniet gedaan. Daarmee lijkt de sector definitief uit de gratie van beleggers te zijn geraakt.

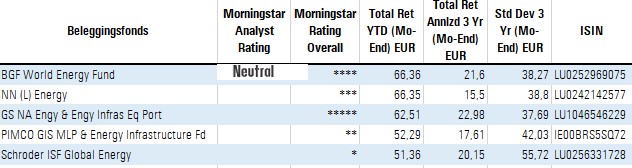

De Top-5

De top-5 van actief beheerde beleggingsfondsen in de Morningstar Categorie Sector Energie, gerangschikt op basis van hun year-to-date rendement per eind oktober 2022, wordt aangevoerd door BGF World Energy dat een rendement van 66,36% behaalde. Het fonds, dat een Morningstar Analyst Rating van Neutral heeft, wordt beheerd door Alistair Bishop en Mark Hume, die samenwerken sinds maart 2018.

De ervaring van Bishop als beheerder op dit fonds gaat terug tot 2015 en hij is gespecialiseerd in hernieuwbare energie en schone technologie. Hume’s ervaring is complementair want hij heeft zijn carrière gewijd aan het doorgronden van large-cap energieaandelen, terwijl energieanalist Tao Ly, die zich in 2021 bij het duo voegde, kan bogen op 10 jaar ervaring in de energiesector.

De managers hanteren een flexibele aanpak voor het genereren van ideeën en combineren top-down en bottom-up analyse. De sterke concentratie van de sector waarin enkele spelers domineren maakt het voor de beheerders lastig om een hoge active share te genereren, die historisch gezien rond de 40% schommelt. Hoewel de managers oog hebben voor het gehele market-cap spectrum zijn beleggingen in kleinere bedrijven vanuit liquiditeitsoogpunt lastiger te implementeren. Het team profiteerde ten volle van de koersstijgingen in 2022, onder andere via Hess Corp, Tourmaline Oil Corp, Kosmos Energy en Devon Energy, waarvan de koersen meer dan verdubbelden.

Met slechts 1 basispunt verschil staat NN (L) Energy op de tweede plaats. Ook dit fonds profiteerde niet alleen van spectaculaire koersstijgingen van geïntegreerde olie majors zoals Exxon Mobil, Chevron en BP, maar ook van posities in olieservice bedrijven zoals Schlumberger en Halliburton, exploratie & productiebedrijven zoals Magnolia Oil & Gas Corp en EOG Resources en raffinage en marketingorganisaties waaronder Valero Energy en Marathon Petroleum.

Top-5 Energiefondsen