Kies maar, tassen te over in de winkel van the RealReal in Las Vegas. foto: The RealReal.

De mode-industrie is een sterk vervuilende sector – zoveel werd wel duidelijk uit het rapport van Morningstar's aandelenanalist Adam Fleck over de ESG-aspecten van deze branche. Die is verantwoordelijk voor 10 procent van de totale CO₂-uitstoot wereldwijd – meer dan er aan CO₂ vrijkomt als je de uitstoot van alle internationale vluchten en de scheepvaart bij elkaar optelt.

Betekent dat dat je als particuliere belegger beter helemaal geen aandelen in modeconcerns kunt kopen? Dat is een persoonlijke afweging – net zoals de beslissing om te stoppen met vliegreizen of om in een olieconcern te beleggen. Stel, je wilt bedrijven uit de mode-industrie in je aandelenportefeuille – bijvoorbeeld omdat dat toch een grote industrie is en je zo breed mogelijk wilt beleggen om risico’s optimaal te spreiden. Dan is het verstandig om je keuze voor bedrijven óók te baseren op hun duurzaamheid.

Want hoe een onderneming scoort op duurzaamheid bepaalt anno 2023 ook deels het risico dat eraan kleeft. Dan gaat het niet alleen om hoe groot de (negatieve) impact van dat bedrijf is op het klimaat, maar bijvoorbeeld ook over het rapportcijfer dat de directie krijgt voor de wijze van leiding geven, en de omgangsvormen met het personeel.

Bij elkaar opgeteld gaat het, zoals veel beleggers onderhand wel weten, om de score op de drie factoren Environmental, Social en Governance (ESG). Oftewel om de vraag hoe respectvol een onderneming omgaat met het milieu, met werknemers en medewerkers – ook als de productie ver weg plaatsvindt – en om fatsoenlijk ondernemingsbestuur.

Dreigende koersval

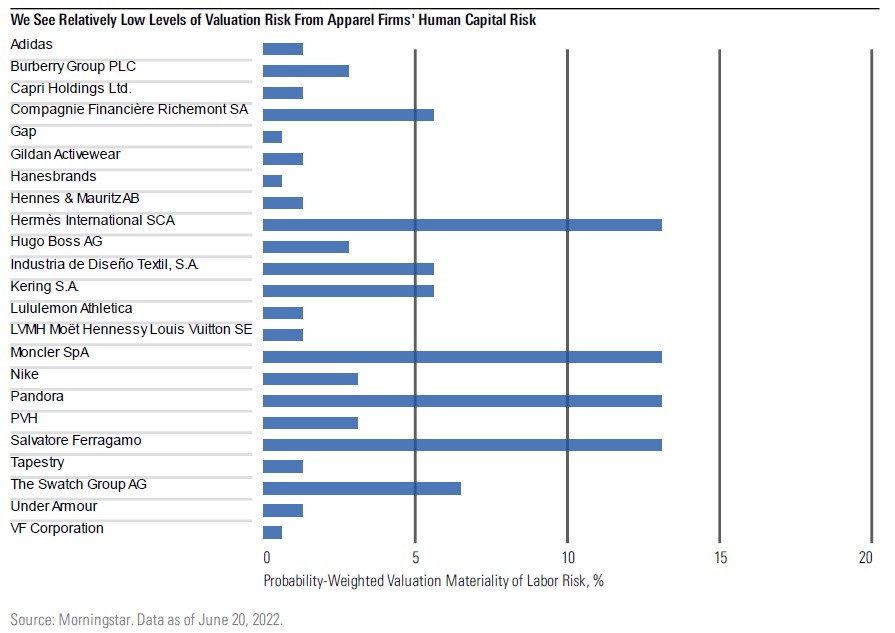

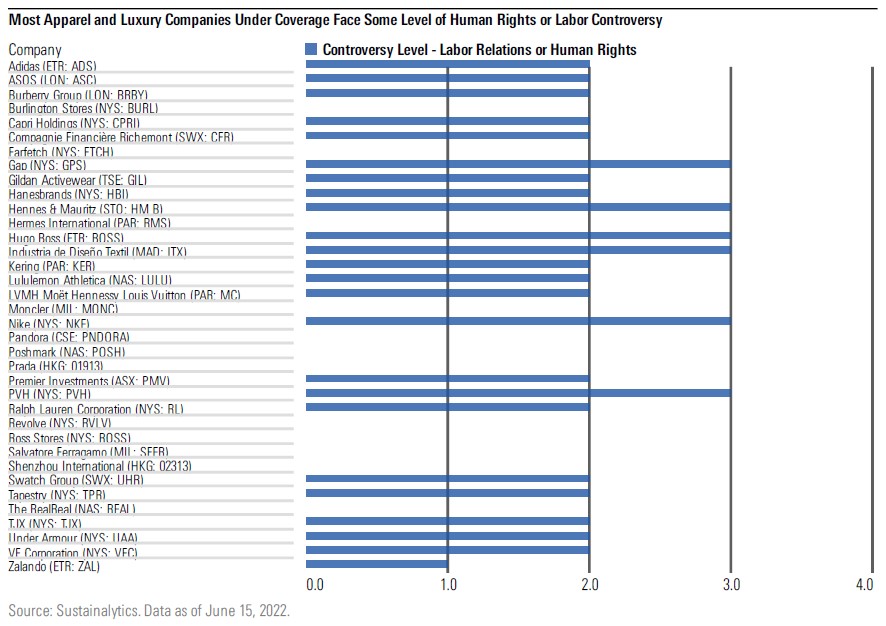

Wie op één of meerdere van deze drie factoren slecht scoort, heeft tegenwoordig een probleem. Want als analisten en beleggers niet te spreken zijn over hoe een bedrijf functioneert, kan de waardering van het bewuste aandeel op de beurs hard in elkaar klappen. En vergis je niet: een schandaal dreigt in de modebranche al snel. Van de 36 beursgenoteerde bedrijven uit deze industrie waarvan analist Fleck een analyse op ESG-gebied maakte, bleken er maar liefst 25 betrokken te zijn of te zijn geweest bij een schandaal of controverse op het gebied van mensenrechten of arbeidsomstandigheden – de S van ESG dus.

Bij risico’s op sociaal gebied gaat het bijvoorbeeld over het aantal uren dat werknemers per dag moeten werken en het opleidingsniveau (hoe lager, des te groter vaak het risico op niet-sociale arbeidsomstandigheden). Ook kan meespelen hoe vaak er gestaakt wordt en hoe divers personeelsbestand en directie zijn samengesteld. Op basis van al dit soort factoren stelde analist Fleck onderstaande lijst samen, waarin hij van 23 modebedrijven het risico heeft vastgesteld op negatieve koersontwikkelingen vanwege problemen rond de factor Social.

Daarbij keek Fleck zowel naar winkelketens als H&M en Inditex (Mango, Zara) als naar luxeconcerns zoals LVMH (denk: Louis Vuitton). Bedrijven, kortom, die kleding, luxe mode-accessoires zoals tassen en horloges, of schoenen maken dan wel verkopen. Van die ondernemingen selecteerde hij er zeven die momenteel ondergewaardeerd zijn op de beurs.

De zeven koopjes op een rij

Nederlandse beleggers zullen waarschijnlijk niet alle zeven de bedrijven kennen die ondergewaardeerd zijn op de beurs. Maar Gap kent iedereen vast wél; de koers daarvan schommelt rond de $8 en dat is een heel eind onder de Fair Value van $26 die het aandeel volgens analist Fleck waard is. Hetzelfde geldt voor sportmerk Nike, met een beurskoers van circa $126 versus een Fair Value van $138.

Een derde bekende is Inditex, het moederbedrijf van onder andere Mango, Zara en Pull & Bear. Dit aandeel is met een koers van €31,60 fair gewaardeerd aangezien de Fair Value €32 bedraagt. Beleggers die geïnteresseerd zijn in het Spaanse concern, kunnen beter wachten met instappen tot de koers weer een keer daalt.

Tot slot nog twee voor Europeanen wellicht minder bekende namen: Shenzhou International en The RealReal. Shenzhou is een van de belangrijkste leveranciers van toonaangevende modemerken, zoals Nike en Adidas. Het aandeel is ondergewaardeerd met een koers van $10,80 en een Fair Value van $17.

Bij RealReal, het grootste online platform in de VS voor herverkoop van luxe mode, ligt de koers op $1,15 en de Fair Value op $2,58. Volgens Fleck heeft dit platform veel potentieel als eerste grote online speler in deze niche: het zou nog behoorlijk wat klanten kunnen trekken die nu naar luxe modeboutiques gaan of tweedehands modezaakjes.

Milde eindconclusie

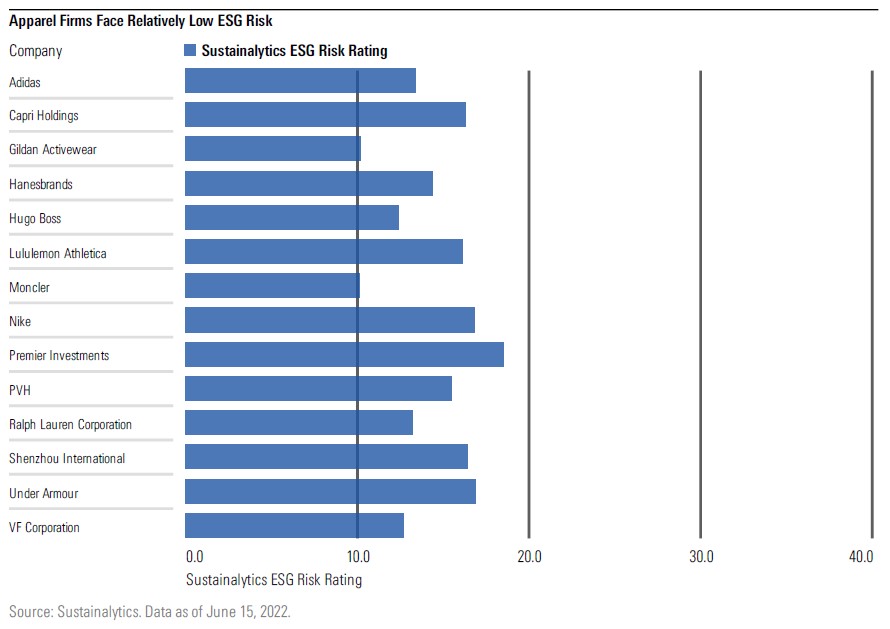

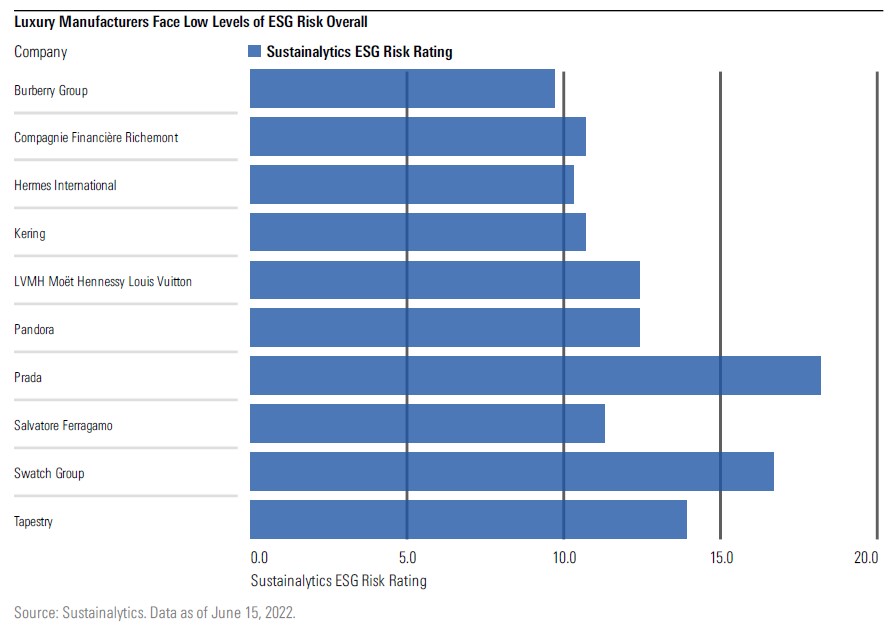

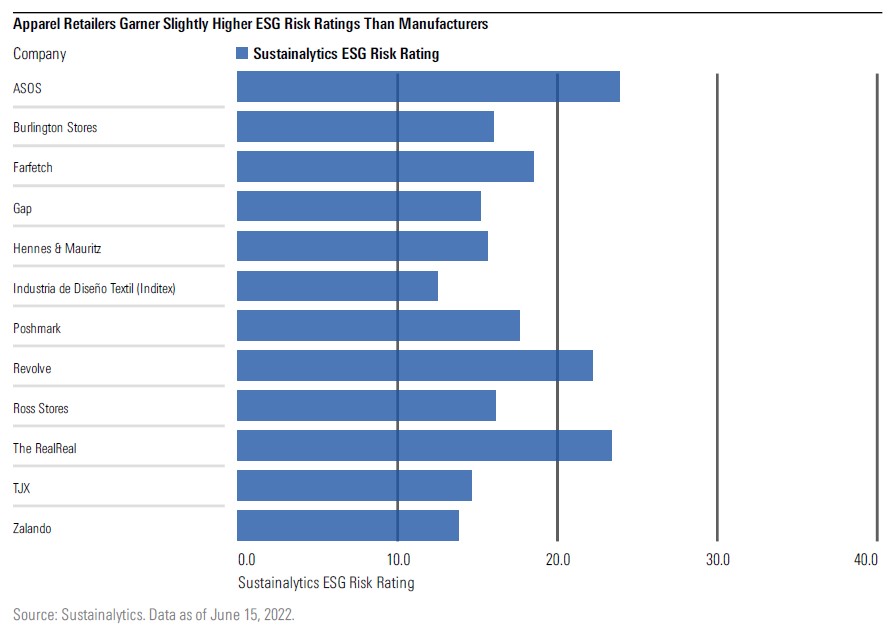

Nog even terug naar het brede plaatje en de duurzaamheid van de mode-industrie. In Flecks eindconclusie over de mode-industrie valt op dat zijn oordeel redelijk mild is: zowel modebedrijven als concerns die luxe mode maken, scoren betrekkelijk laag op ESG-risico’s, volgens hem. Wel lopen winkelketens die veel online verkopen, zoals ASOS, wat meer risico. En per bedrijf verschilt ook de precieze score; zo scoort Burberry van de luxe modebedrijven bijvoorbeeld het laagste op ESG-risico’s, terwijl Prada het aanmerkelijk minder goed doet.

ESG-data van Sustainalytics

Overigens baseren de analisten van Morningstar zich bij hun ESG-rapporten op de data van onderzoeksbureau Sustainalytics. Dat bedrijf doet in wezen op duurzaamheidsgebied wat kredietbeoordelaars zoals Standard & Poor’s of Moody’s doen op het gebied van de kredietwaardigheid: het beoordeelt hoe bedrijven en ook landen scoren op ESG. Sustainalytics opereert onafhankelijk en maakt sinds april 2020 deel uit van Morningstar.

Even los van de vraag hoe belangrijk je persoonlijk zaken die onder de ESG-noemer vallen, vindt: als belegger is het dus sowieso van belang om de duurzaamheidsscore van bedrijven waarin je belegt in de gaten te houden. En als je een aandeel aanschaft, om de scores van de diverse modeconcerns met elkaar te vergelijken – want per onderneming verschilt natuurlijk hoe goed of slecht die scoort op de E, S en G van duurzaamheid.

Vervalsingen en neppers: ook risico

Goed om te weten: concerns die luxe mode of accessoires maken, zoals Ralph Lauren en Hermes, lopen een risico waar modeconcerns als H&M of Inditex, die voor de massa goedkope spullen produceren, geen last van hebben. Daarbij doelt analist Fleck op nepmerken – op vervalsingen van dure merkkleding of accessoires, zoals tassen. Vooral in China is dat echt een probleem. Maar ook in de Europese Unie bestond in 2019 bijna 6% van alle geïmporteerde artikelen uit namaakspullen, zo blijkt uit onderzoek door de OESO. Hoe meer mode er online (ook vintage) wordt verkocht, des te groter het risico dat er vervalsingen opduiken.

Dat is een risico voor luxe modemerken: voor hun reputatie is natuurlijk van belang dat het intellectueel eigendom van ontwerpen niet geschonden wordt – ook dat valt onder de noemer ESG. Klanten moeten er op kunnen vertrouwen dat van de tas waar zij een fortuin aan uitgeven niet een prima lijkende kopie te koop is voor een fractie van dat bedrag op een website (al dan niet voor tweedehands of vintage spullen). Voor luxe modemerken zijn namaakspullen bovendien een risico omdat vervolging van de makers daarvan hoge juridische kosten met zich meebrengt – een advocaat inhuren of een rechtszaak beginnen is kostbaar.