Vermogensbeheerder Man AHL constateerde dat obligatiemarkten in 2022 een van de ergste verliezen in de afgelopen 200 jaar leden. In tegenstelling tot eerdere rentestijgingen van centrale banken, waar hogere couponrentes de verliezen nog enigszins konden opvangen, boden aanvangsrendementen van (bijna) nul vorig jaar geen bescherming. Aandelenbeleggers leden ook verliezen in 2022, maar historisch gezien waren die niet uitzonderlijk.

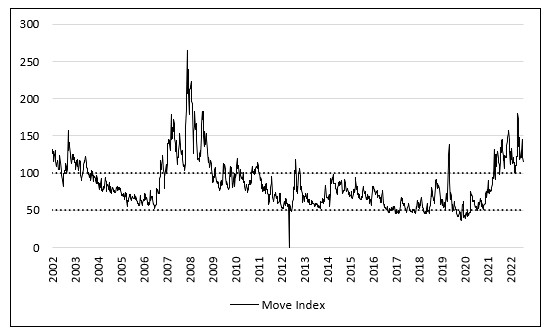

Hoewel de renterisico’s voor obligaties afnemen naarmate het einde van de verkrappingscyclus dichterbij komt en Europese beleggers duidelijk de weg teruggevonden hebben naar deze activaklasse, bereikte de Move index, een breed gevolgde graadmeter voor de prijsvolatiliteit van obligaties, een nieuw hoogtepunt in maart. Dit suggereert dat de markt voor vastrentende effecten nog steeds herstellende is van wat een uniek jaar was voor wereldwijde obligaties.

Een mogelijke verklaring voor die aanhoudende volatiliteit is dat beleggers verdeeld zijn over hoever/hoelang centrale banken de beleidsrente nog zullen optrekken om de inflatie te bestrijden. Immers, hoe langer de prijs van geld hoog blijft, hoe groter het gevaar op financiële instabiliteit.

We zagen al barsten in het bancaire systeem en commercieel vastgoed, maar ook de overheidsfinanciën kunnen onder druk komen te staan als geld lenen steeds duurder wordt. Dit alles geldt ook voor de Europese economie. Onlangs zei de ECB dat hogere rentetarieven spanningen beginnen te veroorzaken voor bedrijven, huishoudens en overheden, waarbij de vastgoedmarkten er bijzonder kwetsbaar uitzagen.

Betaald worden om te wachten

Beleggers die geen ommekeer in het monetaire beleid zien, kiezen vaak eieren voor hun geld en prefereren kortlopende obligaties, waar ze tijdelijk een mooi rendement ontvangen en weinig tot geen krediet- of renterisico nemen. Een optie zijn geldmarktfondsen die beleggen in zeer liquide kortlopende schulden uitgegeven door overheden of kwaliteitsbedrijven en worden gezien als een veilige plaats om geld (tijdelijk) te parkeren.

Deze beleggingsfondsen, die niet onder het depositogarantiestelsel vallen, zijn in trek omdat hun rendementen hoger liggen dan die op een spaarrekening. Bij ING, Rabobank, en ABN AMRO ligt de spaarrente voor het gros van hun klanten rond de 1% terwijl het rendement van een geldmarktfonds vergelijkbaar is met Euribor, de Europese interbancaire rente die afhankelijk van de looptijd nu ongeveer tussen de 3,2% (1 week) en 3,4% (1 maand) ligt.

Europese beleggers kochten voor 177 miljard euro aan geldmarktfondsen over de laatste 12 maanden ten opzichte van bijna 33 miljard euro voor obligatiefondsen. Eind april 2023 bedroegen de totale activa voor geldmarkt en obligatiefondsen respectievelijk 1.560 miljard euro en 5.398 miljard euro.

Hoewel deze instroom groot lijkt, is het een peulenschil in vergelijking met de meer ontwikkelde en grotere geldmarkt in de VS. Wanneer Silicon Valley Bank en Credit Suisse ineenstortten in maart, kochten Amerikanen voor 348 miljard dollar aan geldmarktfondsen en Europeanen voor slechts 42 miljard dollar. Over de laatste 12 maanden bedroeg de instroom in de Verenigde Staten bijna 770 miljard dollar ten opzichte van totale activa van 5.258 miljard dollar.

De Top-5

Morningstar analisten doen geen kwalitatief onderzoek naar geldmarktfondsen dus in de top-5 van deze week kijken we naar de best presterende beleggingsfondsen in de Morningstar categorieën EUR Government Bond – Short Term en EUR Diversified Bond – Short Term over de eerste vijf maanden van 2023.

Op de eerste plaats in ons lijstje vinden we het Neuberger Berman Ultra Short Term Bond fonds die voor augustus 2019 bekend stond onder Neuberger Euro Short Term Enhanced Cash. De strategie wordt sinds de lancering in oktober 2018 beheerd door Patrick Barbe en Antonio Serpico. Naast fondsbeheerder is Barbe ook hoofd van European Fixed Income. De in Parijs-gevestigde manager heeft 35 jaar beleggingservaring en werkte van 1997 tot 2018 voor BNP Paribas Asset management. Net als Barbe, is de in Milaan zetelende Serpico ook al vier jaar bij Neuberger Berman. Hij is senior portfolio manager gespecialiseerd in non-dollar investment grade krediet en is verantwoordelijk voor de prestaties van Euro investment grade allocaties over diverse portefeuilles.

De portefeuille bestaat uit een gediversifieerde mix van korte termijn vaste en variabele schuldbewijzen genomineerd in euro’s. Beleggers in dit fonds zijn ook blootgesteld aan geldmarktinstrumenten. Het fonds neemt meer krediet en rente risico dan de ICE BofA 0-1 year AAA Euro Government Index. De gemiddelde kredietkwaliteit is A- en doordat het fonds ook belegd is in obligaties met een looptijd van meer dan 12 maanden bedraagt de gemiddelde modified duration 2,1 jaar ten opzichte van 0,5 jaar voor de benchmark.

Ook binnen de top drie staat DWS Invest ESG Euro Bonds (Short) dat van Morningstar analisten een Bronze rating krijgt. Daniel Kittler erfde deze strategie toen Claus Meyer-Cording in 2019 met pensioen ging. Kittler trad in 2012 in dienst bij DWS en specialiseerde zich in korte termijnstrategieën. Hij is een geschikt persoon om over te nemen gezien hij al bekend was met de strategie. Kittler wordt ondersteund door Carsten Weins, die in 2019 het roer overnam van Andrea Ueberschär als co-manager. Het duo beheert sinds 2015 het DWS Invest Global Short Duration fonds en werkten voorheen ook samen bij Deka Investment. De managers maken deel uit van een stabiel Rates-team van 13 personen met gemiddeld 20 jaar ervaring, inclusief 18 jaar bij DWS.

Kittler en Weins streven ernaar beter te presteren dan de Markit iBoxx EUR Overall 1-3 Year Index, voornamelijk door effectenselectie, yieldcurve-positionering en het inspelen op de relatieve waarde binnen verschillende marktsegmenten. In 2017 werd een eigen duurzaamheidsscreening in het proces geïntegreerd, zonder dat de portefeuille daar wezenlijk door is veranderd. Hoewel de beheerders voornamelijk beleggen in euro schuldpapier van beleggingskwaliteit, kunnen ze ook in risicovollere, hoogrentende delen van het universum overwegen, zoals tot 20% in obligaties uit opkomende markten en tot 10% in achtergestelde leningen.