Ooit had Nederland De Staats Mijnen, dat later DSM ging heten. Das war einmal: inmiddels is het vijftig jaar geleden dat de laatste mijn in Nederland dichtging en is DSM allang geen staatsbedrijf meer en getransformeerd in een chemieconcern. Is daarom het vijandige overnamebod van ’s werelds grootste mijnbouwbedrijf BHP (BHP) op Anglo American (AAL) daarom hier amper onderwerp van gesprek in de politiek en media?

Mijnbouw is inderdaad een ver-van-ons-bed-show voor Nederlanders. En follow the money: dan zie je dat Nederland ook amper financiële belangen meer heeft in de mijnbouw, waar ter wereld ook. In Anglo American hebben vier van de vijf grootste Nederlandse pensioenfondsen bij elkaar opgeteld nog geen €50 miljoen belegd, terwijl de totale beurswaarde van het Zuid-Afrikaanse concern circa €45 miljard bedraagt, zo rekent Het Financieele Dagblad voor.

En in BHP is alleen pensioenfonds ABP belegd, met een belang van €68 miljoen, terwijl deze Australische grondstoffenreus met een beursnotering in Londen ruim €140 miljard (120 miljard Britse ponden) waard is.

Overnamestrijd grote invloed op kopermarkt

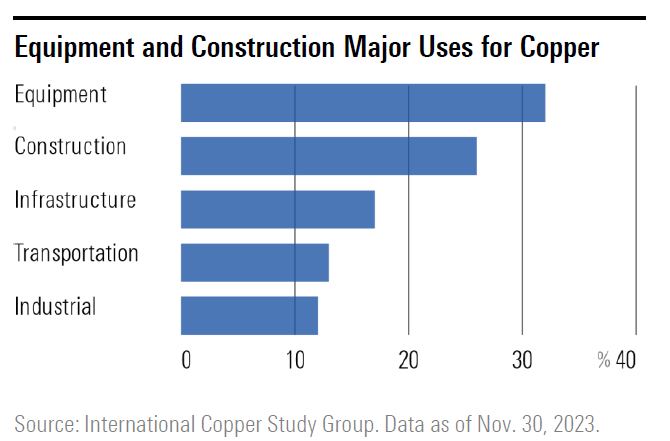

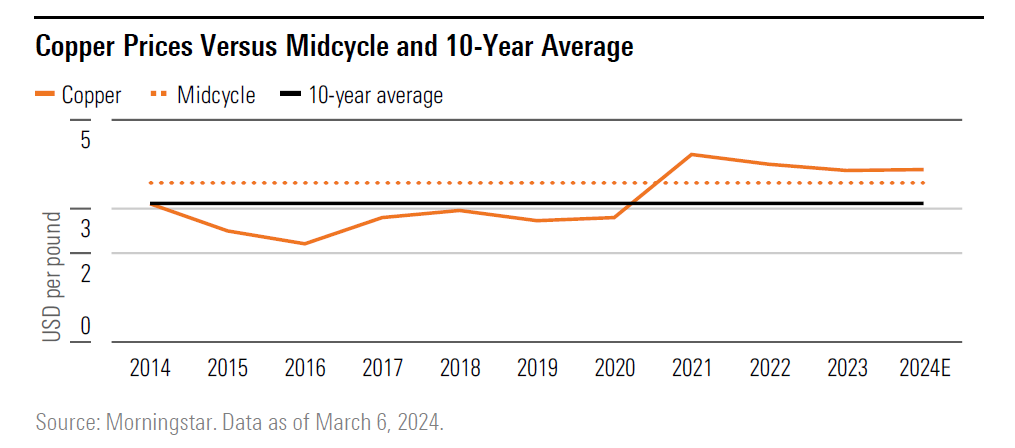

Toch gaat de uitkomst van dit overnamespektakel óók Nederland beïnvloeden: als BHP erin slaagt om Anglo American over te nemen, wordt het namelijk de allergrootste koperproducent ter wereld. En koper is voor élk land van cruciaal belang vanwege de energietransitie. De grondstof is niet alleen nodig om elektrische auto’s te kunnen maken, maar bijvoorbeeld ook voor elektriciteitscentrales.

De koperprijs is niet voor niks al jaren bovengemiddeld hoog, zelfs nu de Europese economie niet bijster goed draait.

Zoals bekend is ons elektriciteitsnet zwaar overbelast en moet het met spoed worden uitgebreid en versterkt, wil de economie kunnen blijven draaien. De afgelopen jaren kregen bedrijven al regelmatig nee te horen als ze een nieuwe stroomaansluiting aanvroegen.

Aandelen BHP en Anglo American beide overgewaardeerd

Terug naar het overnamebod dat BHP afgelopen donderdag op Anglo American deed: wat vinden Morningstar-analisten hiervan? En heeft die de reële waarde van beide bedrijven veranderd in hun ogen? Zowel BHP als Anglo American zijn overgewaardeerd, volgens het rapport van Morningstar over de mijnbouwsector half april schreef, vlak vóór het overnamebod van BHP. Voor Anglo American gold dit met een beurskoers van destijds 2.200 Britse pence versus een reële waarde (Fair Value) van 2.080 pence in lichte mate, voor BHP iets sterker, op een koers van 2.390 pence versus een Fair Value van 2.100 pence.

Daarmee liepen beide aandelen keurig in de pas binnen de mijnbouwsector: gemiddeld zijn de 19 mijnbouwbedrijven die Morningstar-analisten Winky Tan en Jon Mills volgen, licht overgewaardeerd, met een ratio van 1,07 beurskoers/geschatte reële waarde (P/FVE in Morningstar-termen). Bij Anglo American stond die ratio op 12 april op 1,06, bij BHP op 1,12.

Inmiddels is de koers van BHP wat gedaald, wat de overwaardering heeft afgezwakt, maar niet heeft uitgewist. Voor Anglo American geldt het omgekeerde: de koers steeg na het overnamebod en staat ondanks een lichte correctie de laatste dagen nog altijd hoger dan vóór BHP een bod uitbracht. Daarmee is de overnameprooi nu nog meer overgewaardeerd dan voor het bod.

Anders dan Anglo American zelf vinden de Morningstar-analisten dat BHP een eerlijke overnameprijs biedt. De fair value van 2.080 Britse pence per aandeel die de analisten voor het nieuws aan het aandeel Anglo American hadden toegekend, verandert niet door dit bod. Ook de reële waarde van BHP laten zij ongewijzigd op 2.100 pence. De twee schatten dat de kans dat BHP slaagt 50% is. Over drie weken weten we hoe dan ook meer: omdat het Australische BHP een beursnotering heeft in het Verenigd Koninkrijk en zich aan de Engelse regels over fusies en overnames moet houden, moet het concern voor 22 mei een bindend bod doen of zich terugtrekken.

Activistische aandeelhouders roeren zich

Het einde van de strijd is nog niet in zicht: de activistische aandeelhouder Elliott staat immers in de top 10 van grootste aandeelhouders staat van Anglo American. Die zal er alles aan doen om het bod omhoog te krijgen en de eerste reactie van Anglo America's Raad van bestuur wijst in dezelfde richting – zij protesteren tegen het in hun ogen te lage bod, die alle risico’s van deze overname bij de aandeelhouders van Anglo American legt.

Volgens Morningstar is het aantal partijen in de mijnbouwwereld dat Anglo American zou kunnen overnemen beperkt: behalve BHP zouden alleen Rio Tinto en Vale daartoe in staat zijn, gelet op hun omvang en balans (lees: financiële middelen) – en misschien Glencore. Voordeel van BHP is dat de materiële activa waar het vooral op uit is, namelijk Anglo Americans kopermijnen, in landen liggen waar het al actief is, zoals Australië, Peru, Chili en Brazilië.

Morningstar's vier favoriete mijnbouwaandelen

Tot de favorieten van Morningstar's analisten in de mijnbouwsector behoren BHP noch Anglo American. De top picks van analisten Tan en Mills zijn Newmont (goud), Whitehaven (kolen), Iluka Resources (mineraalhoudend zand) en New Hope (kolen). Allevier zijn deze bedrijven tegen de trend binnen de sector in juist ondergewaardeerd op de beurs.

Morningstar's mijnbouwfavoriet 1: Newmont

• Fair Value: $50

• Morningstar Rating: 5 sterren

• Economic Moat: None

• Uncertainty Rating: Medium

In Newmont hebben de analisten vertrouwen vanwege zijn acquisitie van Newcrest afgelopen november, waardoor het dichter in de buurt is gekomen van Barrick Gold – ’s werelds grootste goudproducent. Zij verwachten dat Newmont grofweg 6,9 miljoen ounce goud zal verkopen dit jaar na de tegenvallende verkoop vorig jaar. Daarnaast produceert de nieuwe combinatie Newmont-Newcrest ook nog een aanzienlijke hoeveelheid koper.

Mijnbouwfavoriet 2: Whitehaven

• Fair Value: 9,50 Australische dollar

• Morningstar Rating: 3 sterren

• Economic Moat: None

• Uncertainty Rating: Very High

Dan Whitehaven: het aandeel wordt afgestraft op de beurs door beleggers met duurzaamheidszorgen. Maar volgens Tan en Mills van Morningstar is de overname van twee metallurgische kolenmijnen van BHP een slimme zet geweest. Daardoor is het concern nu gediversifieerder (van de productie is de helft thermische kolen en de andere helft metallurgische kolen).

De leningen die Whitehaven hiervoor aan moest gaan, zijn intussen draaglijk. En doordat de productie van kolen beperkt zal worden vanwege klimaatzorgen, zit het met de prijs ervan wel snor.

Mijnbouwfavoriet 3: Iluka Resources

• Fair Value: 9,50 Australische dollar

• Morningstar Rating: 4 sterren

• Economic Moat: None

• Uncertainty Rating: High

Illuka, de Australische exploitant van zware mineralen zoals zirkoon en rutiel, heeft momenteel de wind vol tegen: denk aan de gedaalde prijs voor zandmineralen vanwege de lagere vraag vanuit China en West-Europa. Maar op de wat langere termijn ziet het er goed uit voor Iluka, volgens Morningstar-analisten Tan en Mills, vanwege het gebrek aan goede bronnen waar zware mineralen gewonnen kunnen worden.

Zeker omdat Illuka van plan is een raffinaderij te openen in West-Australië, in Eneabba. De kans dat het extra overheidssteun zal krijgen, is ook groot, vanwege het strategische belang van zware mineralen voor de Westerse wereld, aldus de Morningstar-analisten.

Mijnbouwfavoriet 4: New Hope

• Fair Value: 5,70 Australische dollar

• Morningstar Rating: 3 sterren

• Economic Moat: None

• Uncertainty Rating: Very High

Net als Whitehaven heeft ook het eveneens Australische New Hope last van duurzaamheidszorgen van beleggers. Doordat de prijs van thermische kool gedaald is, is ook de beurskoers gezakt. Ook maken beleggers zich zorgen over een rechtszaak die tegen het concern aangespannen is vanwege de exploitatie van een mijn in Queensland.

Maar analisten Tan en Mills denken dat New Hope die rechtszaak zal winnen én de komende jaren meer thermische kolen zal gaan produceren. Dat wordt volgens hen kassa voor aandeelhouders: een groot deel van de vrije kasstroom die daar uit voortvloeit, zal New Hope aan hen geven in de vorm van dividend en terugkoop van eigen aandelen.