De stroomproducenten in Europa hebben allemaal te maken met de Europese markt voor CO2-uitstootrechten. Het principe is: de vervuiler betaalt. Per ton uitgestoten CO2 moet er afgerekend worden en voor de energiebedrijven kan dat flink in de papieren lopen. Zeker de meer traditionele bedrijven die nog veel fossiele brandstoffen verstoken hebben er een flinke kostenpost aan.

De Europese energieproducenten zijn druk bezig om steeds meer energie op te wekken met duurzame bronnen en nemen afscheid van fossiele opwekking. Daardoor daalt de CO-2uitstoot die vrijkomt bij energie-opwekking al een aantal jaren. In 2030 zal die uitstoot 43% lager liggen dan in 2005 het geval was. Hoe minder CO2-uitstoot, hoe lager de kostenpost voor CO2-emissiecertificaten.

Morningstar-analist Tancrede Fulop analyseert de sector nutsbedrijven en onderzoekt welke spelers het best gepositioneerd zijn voor de overgang van fossiel naar duurzame opwekking. Zijn conclusie is dat er twee bedrijven als beste uit springen: Engie en Electricite de France (EDF).

Engie best gepositioneerd

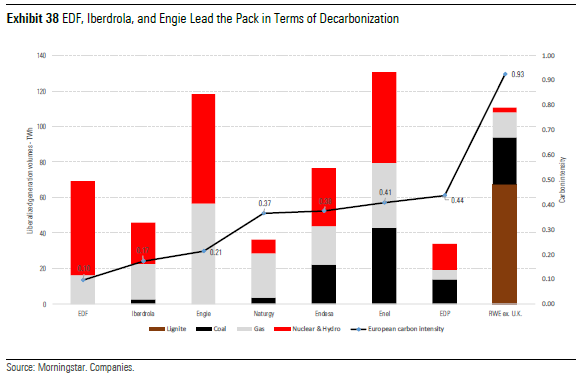

Engie is binnen de industrie van energieproducenten de best gepositioneerde speler. Dat komt omdat Engie de gunstigste CO2-uitstoot heeft vanwege de mix van opwekkingsmethoden. Zo heeft Engie verspreid over heel Europa meer gascentrales dan concurrenten. Ook heeft het relatief veel kerncentrales, onder meer in België. In Frankrijk heeft Engie een aantal waterkrachtcentrales aan het werk. Kolencentrales heeft Engie niet (meer), waar concurrenten die vaak nog wel hebben. Onderstaande grafiek geeft aan welke energieproducenten welke opwekkingsmethoden in welke mate gebruiken:

De grafiek laat zien dat Engie een gunstige mix heeft. Dat geldt ook voor EDF, dat op gascentrales draait en ook op een relatief groot deel kernenergie. De mix is min of meer dezelfde, maar in absolute zin is EDF kleiner dan Engie op de Europese markt.

Opwaarts potentieel

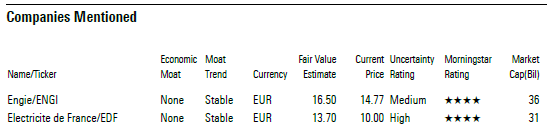

Met zijn gascentrales in Europa kan Engie in de komende jaren stroomproductie van de huidige kolencentrales vervangen als die worden uitgefaseerd. Dat biedt groeikansen en de markt onderkent volgens de analist het potentieel daarvan nog niet helemaal. Hij berekent een Fair Value van 16,50 euro voor het aandeel Engie, en dat betekent een opwaarts potentieel van 14% ten opzichte van de huidige beurskoers. Bovendien kent het aandeel een aantrekkelijk dividendrendement van 5,7%, en dat is 17% boven het sectorgemiddelde.

Met een blik op de toekomst zijn er positieve drijfveren voor verder potentieel bij Engie te ontdekken. Zo hangt de verkoop van het belang van 23% dat de Franse staat in Engie heeft boven de markt. Na die verkoop is het bedrijf onafhankelijk en dat zou de strategische ruimte bieden om bijvoporbeeld het bedrijf op te splitsen in energieopwekking, distributie en hernieuwbare energie. Opsplitsing zou de korting die nu op de holding drukt, kunnen wegnemen.

Risico's bij EDF

Ook EDF biedt opwaarts potentieel: de Fair Value van analist Fulop is 13,70 euro bij een actuele koers van 10,00 euro en dat betekent 37% potentieel. Maar er is wel een belangrijke verschil met Engie. Bij EDF is volgens de analist sprake van een hoger risico. Dat komt tot uitdrukking in de Uncertainty Rating die ‘High’ is, terwijl die bij Engie ‘Medium’ is.

De risico’s bij EDF vloeien voort uit de hervorming van de energiemarkt in Frankrijk. Die is grotendeels gereguleerd en EDF is een grote speler op die thuismarkt. De hervorming houdt in dat een groter deel van de energiemarkt wordt vrijgegeven met druk op de prijzen tot gevolg. Dat zal EDF gaan voelen en dat brengt risico met zich mee voor de toekomstige resultaten.

Wilt u het volledige Utilities Observer rapport van Morningstar-analist Tancrede Fulop lezen? U kunt het verkrijgen via deze link:

Lees meer over aandelen:

- Philips verrast met winstwaarschuwing door handelsoorlog

- Vestas goed gepositioneerd voor aanstaande veranderingen in windenergie

- Investeren in duurzaam stroom opwekken is sleutel voor groei nutsbedrijven

- Deze vier nutsbedrijven investeren het slimst in duurzame toekomst