De paniek sloeg deze week toe op de aandelenbeurzen. Zowel afgelopen maandag als donderdag nestelden zich met dalingen van 8% en 10% voor de AEX index in de top-5 van slechtste beursdagen in de geschiedenis van Euronext Amsterdam. We moeten terug naar 1987 voor vergelijkbare bewegingen op één dag. Wereldwijd is het beeld vergelijkbaar met koersdalingen in dezelfde orde van grootte.

Het vereist stalen zenuwen van beleggers om de juiste beleggingsbeslissingen te nemen als emotie de overhand krijgt. Zulke bloedrode standen op de koersenborden als deze week maakt nerveus en de neiging om te verkopen om het verlies te beperken is groot. Toch is verkopen in zo'n sterk neergaande markt nooit een goed idee. Want dan is verlies gegarandeerd. Morningstar kijkt liever naar de lange termijn en ziet meer in het uitzitten van het dal en die periode gebruiken om kansen te pakken op basis van onderwaardering.

Waardering versus werkelijke resultaten

Eén ding moeten beleggers zich wel goed realiseren als het gaat om de reele waardering van bedrijven. Doordat de economische activiteit wordt geremd en in sommige landen nagenoeg tot stilstand komt, zeker voor bijvoorbeeld de reis-, luchtvaart en horecabranches, zullen bepaalde bedrijfstakken serieus lagere omzetten gaan draaien over het eerste en tweede kwartaal. Hun vaste kosten lopen grotendeels gewoon door, dus de winst zal meer dan evenredig aangetast worden. De verdiencapaciteit en dus de resultaten zullen onvermijdelijk een knauw krijgen en dat heeft uiteraard zijn weerslag op de waardering.

Wel moeten beleggers daarbij de balans zien te vinden tussen waardevermindering van bedrijven conform de werkelijke resultaten die dalen door een lagere omzet en winst en de afwaardering op de beurzen door paniek. Goede actieve beheerders weten die balans te vinden en zullen op zoek gaan naar beleggingen die ondergewaardeerd zijn doordat de paniek groter is dan de werkelijke resultatendaling.

Deze rem op de economie en de afname van alledaagse economische activiteit over een breed front maakt de situatie nu anders dan ten tijde van de grote uitverkoop op de beurzen in het vierde kwartaal van 2018. Die werd aangejaagd door speculaties en verwachtingen, met name over mogelijke renteverhoging door de centrale banken, te beginnen bij de Amerikaanse Fed. Maar dat gebeurde niet. Onderliggend was er in die periode niet zoveel aan de hand in de economie, terwijl dat nu dus wel het geval is.

Praktijkervaring met correctie

De correctie van nu vindt plaats na een ongekend lange bullmarkt die veel langer aanhield dan ooit tevoren. Zo lang zelfs, dat menig junior fondsmanager niet anders heeft meegemaakt dan een opgaande markt. Daardoor heeft zo iemand nog geen praktijkervaring op kunnen doen met hoe te handelen bij een paniekcorrectie. Daar heeft Morningstar's Jeffrey Schumacher eerder een interessante column over geschreven die u hier kunt lezen:

De beheerders die al langer meelopen en die eerdere plotse correcties hebben ervaren, kunnen zich juist nu onderscheiden. Want nu kunnen goede actieve beheerders het verschil maken. Dat kan door een defensieve strategie die het verlies beperkt ten opzichte van de markt. Het kan ook door een meer gedurfde aanpak door juist te kopen als iedereen verkoopt.

Herstel op lange termijn

De geschiedenis heeft geleerd dat dieptepunten als gevolg van een schokmoment, meestal worden gevolgd door een herstel op de lange termijn. Dat gold voor de diepten van 2009 en ook die van eind 2018. Maak dus gebruik van de paniek door op zoek te gaan naar kansen. Dat betekent niet zomaar kopen, maar weloverwogen selecteren welke beleggingen zijn afgestraft tot onder hun redelijke waardering, de Fair Value in Morningstar-terminologie.

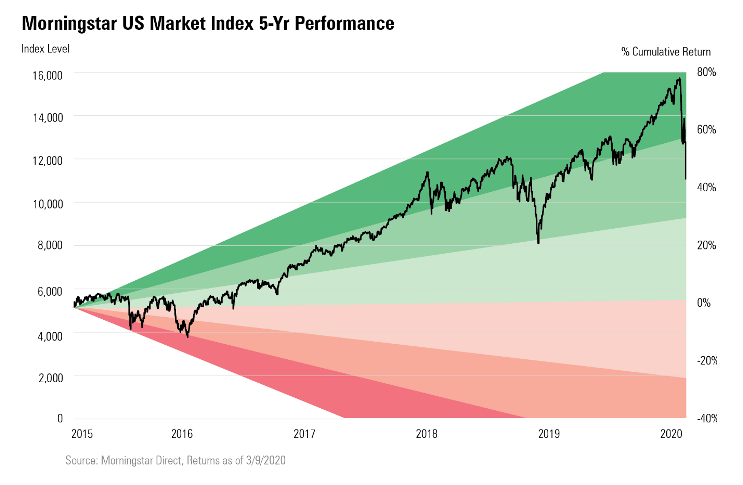

Om de situatie in perspectief te plaatsen, kijken we naar de lange termijn met de Morningstar US Market Index als voorbeeld. Onderstaande grafiek toont het rendement over de afgelopen 5 jaar:

Inclusief de correctie van afgelopen maandag staat deze Index slechts 0,9% hoger dan 12 maanden geleden. Gemeten over drie jaar is het rendement 6,8% en over vijf jaar is dat 7,4%. Dus met inbegrip van de correctie is er op de lange termijn nog altijd sprake van een positief rendement.

Als we een jaar teruggaan, naar maart 2019, dan stond de Morningstar US Market Index op dat moment 0,3% hoger dan 12 maanden eerder, en dat is met inbegrip van de correctie van het vierde kwartaal van 2018. Kijken we drie jaar terug, gerekend vanaf maart 2019, dan is het rendement 13,7% en voor vijf jaar is dat 9,7%.

Spreiding dempt

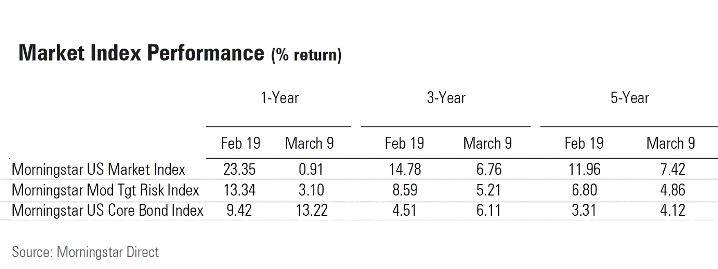

Dit ter ondersteuning van de blik op de lange termijn. Maar het gaat bij beleggen niet uitsluitend om aandelen. Bekijken we het breder, dan is de obligatiemarkt ineens een stuk interessanter geworden. Dat blijkt uit de bewegingen van bijvoorbeeld de Morningstar US Core Bond Index. Die is sinds het begin van 2020 met 5,8% gestegen, en over de afgelopen 12 maanden bedraagt de stijging 13,2%. Op 19 februari jongstleden was het 12-maandsrendement 9,4%.

De obligatiemarkt laat dus spectaculaire stijgingen zien en daarvan kunnen beleggers profiteren die een gespreide portefeuille hebben. Neem een standaard mix van 60% aandelen en 40% obligaties; onder meer de Morningstar Moderate Target Risk Index vertegenwoordigt die verhouding. Ook na de correctie van afgelopen maandag zou die portefeuille nog altijd 3% in de plus staan voor de afgelopen 12 maanden. Onderstaande grafiek zet de drie besproken indexen op een rij:

Die gemengde 60/40 index is in de afgelopen drie jaar met jaarlijks gemiddeld 5,2% gestegen en voor de afgelopen vijf jaar is dat gemiddeld net onder de 5%. Dat is niet spectaculair, maar bewijst wel het dempende effect van het gespreide karakter van de portefeuille.

Lees meer:

- Defensieve fondsen voor moeilijke tijden

- Gaat het corona-virus een recessie veroorzaken?

- Kansen en risico's in aandelen door corona-virus

- Nog meer kansen en risico's in aandelen door corona-virus

- Het effect van het corona-virus op de luxe-goederen sector