Robeco European High Yield Bonds in het kort

Morningstar Analyst Rating: Gold

Morningstar Rating: *****

Beheerteam: High

Fondshuis: Above Average

Beleggingsproces: High

Robeco European High Yield Bonds

Dit fonds staat onder leiding van twee ervaren beheerders die een mettertijd bewezen beleggingsaanpak uitvoeren die heeft geleid tot een uitstekend lange-termijn track record. Morningstar-analist Samiya Jmili waardeert in het bijzonder het opmerkelijk goede stewardship van beide beheerders en hun doordachte manier van risicobeheer.

Voor de 'clean' fondsklasse FH, die voor particuliere beleggers in Nederland van belang is, gaat de Morningstar Analyst Rating omhoog van Silver naar Gold.

Uitgebreide toelichting

Beheerteam

Het trackrecord van het managementteam dat aan het roer van deze strategie staat en de breedte en diepte van de ondersteunende middelen verdienen een People Pillar beoordeling van High. Hoofdmanager Roeland Moraal en co-manager Sander Bus beheren deze strategie sinds de start in oktober 2005 met succes. Beiden zijn bewuste en bekwame beleggers met ongeveer 25 jaar ervaring in de beleggingssector.

Het duo werkt al sinds 2003 samen bij de wereldwijde variant van deze strategie (Robeco High Yield bonds dat een Silver rating heeft). Zij worden ondersteund door een derde portfoliomanager, Christiaan Lever, die in 2016 toetrad; maar hij is nog geen belangrijke risiconemer. Fundamenteel kredietvonderzoek wordt uitgevoerd door de goed bemande Robecovanalistenbank, die bestaat uit sectorspecialistenvop het gebied van zowel investment-grade als high yield emittenten over de hele wereld.

In de afgelopen zes jaar is dit team gegroeid van 15 naar 24 analisten, waarvan er 19 het genereren van investeringsideeën ondersteunen op Europese kredieten. Hoewel recente aanwinsten een paar juniorprofielen bevatten, pronkt het team met een gemiddelde ervaring van 17 jaar. De retentie is ook hoog, aangezien het team slechts drie leden zag vertrekken in dezelfde periode. De stabiliteit en ervaring van de management- en analistenteams zijn hier de belangrijkste drijfveren van onze overtuiging. Verder we waarderen de sterke afstemming van het kernteam met de belangen van investeerders die wordt bewezen door

hun persoonlijke investering in het fonds.

Fondshuis

Nadat het Japanse financiële conglomeraat Orix in 2013 al een belang van 90% in Robeco nam, is het sinds oktober 2016 volledig eigenaar. Via de financiële holding Orix Europe bezit het diverse onafhankelijk opererende vermogensbeheerders die samen met Robeco consortium vormen, waaronder Robeco Institutional Asset Management (RIAM) en RobecoSAM. Hoewel alle entiteiten autonoom werken, zijn de banden tussen RIAM en RobecoSAM recentelijk aangehaald, en dat zorgt voor nauwere samenwerking in management en beleggingsbeleid.

De reorganisatie vergrootte de invloed van RIAM op RobecoSAM en leidde tot wat verloop in het senior management van RobecoSAM. Hoewel dat in de afgelopen jaren ook bij RIAM het geval was, is dat huis erin geslaagd om getalenteerde beleggersd aan te trekken en vast te houden. De gemiddelde aanstellingstermijn van de beheerders bij RobecoSAM is bovengemiddeld, hoewel dit fondshuis wel aanhoudend verloop heeft gekend bij zijn team duurzaamheidsanalisten.

Het beloningsbeleid is in lijn met de belangen van eindbeleggers en wij denken dat er een solide beleggingscultuur heerst. Robeco en RobecoSAM hebben ieder hun deskundigheidsgebieden duidelijk omlijnd en daar een sterk aanbod en goede mensen op neergezet.

De kwaliteit van het fondsenassortiment is bovengemiddeld, met strategieen van hoge kwaliteit op het gebied van opkomende markten, obligaties, quant en duurzaamheid. De capaciteit van de fondsen wordt goed in de gaten gehouden en sommige fondsen zijn gesloten om de belangen van zittende aandeelhouders te beschermen.

Proces

De standvastige uitvoering van een methodisch en wendbaar proces en verantwoorde liquiditeit en capaciteitsmanagement rechtvaardigen een upgrade van de procesbeoordeling van Above Average naar High. Dit fonds werd in september 2020 gesloten, net als het wereldwijde zusterfonds, toen het beheerd vermogen van Robeco's high yield team de 12 miljard euro bereikte. Die beslissing van het team toont de toewijding aan zijn investeringsfilosofie en Robeco's ondersteuning voor doordacht capaciteitsbeheer.

De strategie is een combinatie van top-down positionering en security selectie, verpakt in

diep fundamenteel onderzoek, voorzichtig risicobeheer, en een gedisciplineerd waarderingskader. De driemaandelijkse kredietvooruitzichten van het team helpen daarbij om de algemene bèta-blootstelling van de portefeuille te bepalen. De co-managers, die geen actieve looptijd posities innemen, hebben de neiging om het risico te verkleinen naarmate de marktcycli ouder worden en ze voegen credit bèta toe tijdens periodes van verstoorde marktprijzen.

Aan het bottom-up front belegen Roeland Moraal en Sander Bus in schuld die is uitgegeven door private en publieke Europese smallcaps naast grotere Europese emittenten. Ze geven meestal de voorkeur aan een hogere kwaliteit binnen high yield en crossover credits van bedrijven met goede basisprincipes. Prestaties worden gemeten tegen een index die financials uitsluit, maar Moraal en Bus hebben veel vrijheid om te investeren op basis van hun overtuigingsniveau en houden vaak posities buiten de benchmark aan, waaronder beleggingen in investment grade obligaties en kredietderivaten.

Prestaties

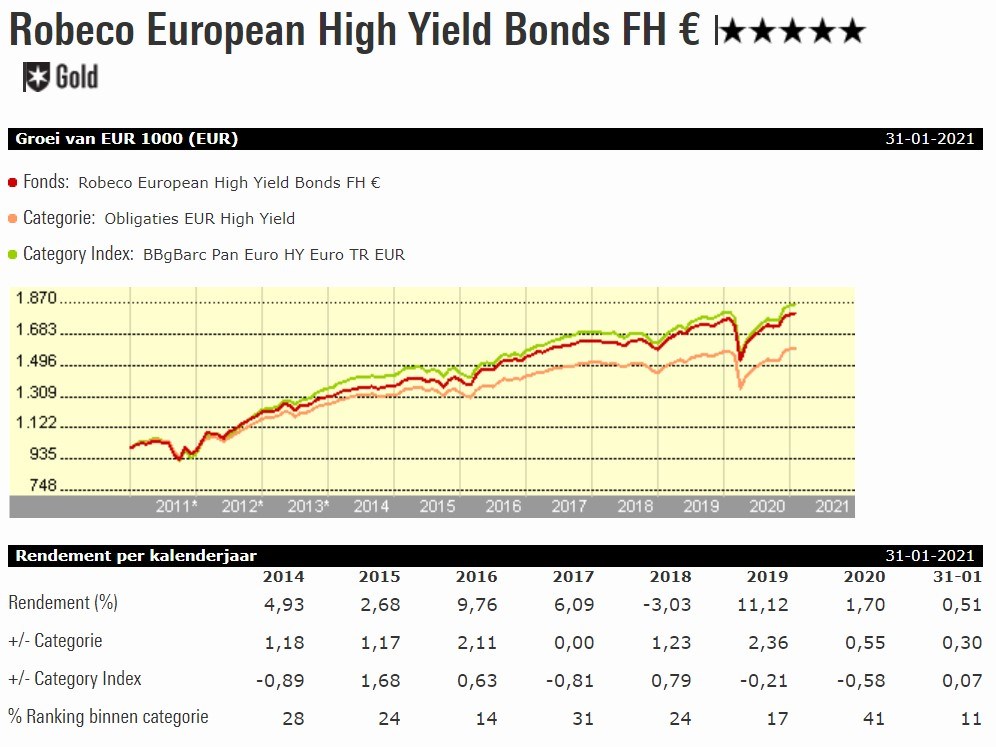

In de periode vanaf de oprichting in oktober 2005 tot en met januari 2021 heeft het fonds 5,7% rendement op jaarbasis geboekt en daarmee overtrof het zijn Morningstar-categoriegemiddelde met 85 basispunten en overtrof het 74% van zijn categoriegenoten. Hoewel het slechter presteerde dan zijn Bloomberg Barclays Pan-European High Yield ex Financials 2,5% Issuer Cap benchmark, met 40 basispunten geannualiseerd over dezelfde periode, was het fonds nog steeds in de voorhoede op basis van aftrek van vergoedingen, en dat is zeker geen gemakkelijke prestatie in hoogrentende euro-obligaties universum.

De consistente outperformance van de strategie ten opzichte van concurrenten is opmerkelijk; in de afgelopen vijf, 10 en15 jaar is het in het bovenste kwintiel van zijn categorie beland en dat allemaal zonder overmatige volatiliteit. Het fonds heeft het goed gedaan in zowel opgaande als neergaande markten onder Roeland Moraal. Het fonds presteerde bijvoorbeeld sterk ten opzichte van zijn concurrenten in 2016 door weg te blijven

van zwaar getroffen energienamen en onmiddellijk opnieuw risico in te zetten terwijl het nog vroeg in de rally was.

Moraal en Bus hebben ook uitstekend werk verricht door het ergste van de schuldencrisis in euro schulden en het taper tantrum in 2011 en 2013 te vermijden. Het fonds hield beter stand dan zijn gemiddelde peer begin 2020 dankzij de kwaliteitsvoorkeur. Toch heeft een bearish bèta-allocatie in het tweede halfjaar geleid tot een negatieve bijdrage van enkele namen die hard zijn getroffen door de COVID-19-crisis (zoals Selecta, wat een negatieve impact had van 47 basispunten tot en met november 2020) en deze resulteerden in een middelmatig rendement. De co-managers hebben hier met succes alpha toegevoegd en we verwachten in de toekomst meer daarvan.

Kosten

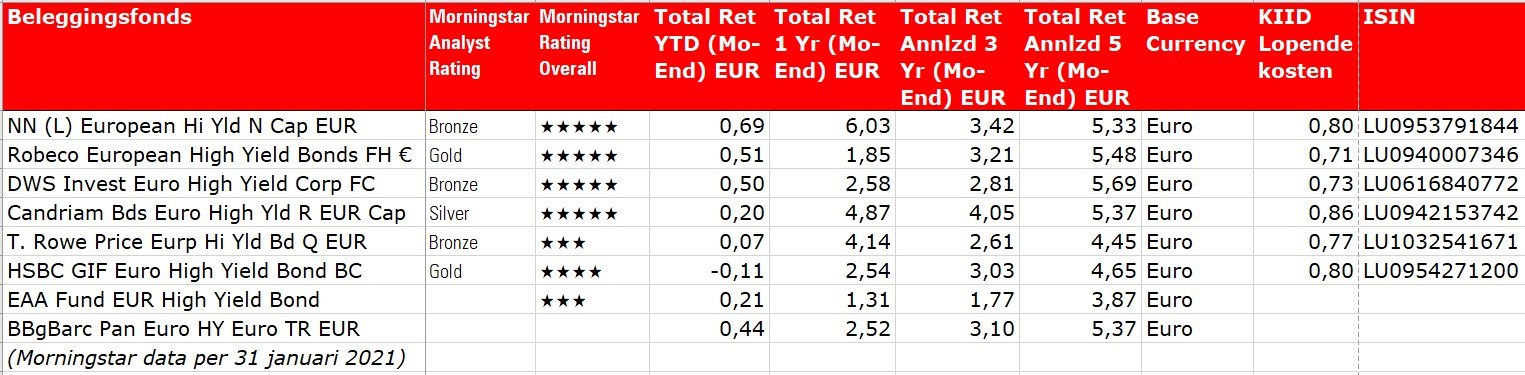

Een evaluatie van de kosten is van cruciaal belang aangezien deze direct ten laste gaan van het rendement. De kosten voor deze fondsklasse FH laten het fonds uitkomen in het op een na goedkoopste kwintiel van de Morningstar-categorie. Op basis van onze beoordeling van de People-, Process- en Parent Pillars bezien tegen het licht van deze kosten, denken we dat deze aandelenklasse in staat zal zijn een positieve alpha te leveren ten opzichte van de benchmark. De Morningstar Analyst Rating is Gold.

Lees meer

Bekijk voor meer informatie de overzichtspagina van Robeco European High Yield Bonds FH EUR. Daar vindt u onder andere het fondsrapport over dit fonds.

Bekijk ook deze beleggingsfondsen in de Morningstar categorie Obligaties EUR High Yield, die voorzien zijn van een Morningstar Analyst Rating, afgezet tegen de categorie benchmark:

Lees ook eerdere Fondsen van de Week:

- T. Rowe Price Global High Yield Bond Fund

- JPMorgan Emerging Europe Equity

- Robeco BP US Large Cap Equities