Schroder US Large Cap in het kort

Morningstar Analyst Rating: Bronze

Morningstar Rating: *****

Beheerteam: Average

Fondshuis: Above Average

Beleggingsproces: Above Average

Schroder US Large Cap

Deze strategie zoekt consequent naar bedrijven met kwaliteiten die de markt onderschat; ook letterlijk, want er moet sprake zijn van onderwaardering ten opzichte van de verwachte toekomstige groei en winstgevendheid. Het beheerteam past deze aanpak op deskundige wijze toe en met resultaat. Morningstar volgt dit fonds vanaf nu en kent er een Morningstar Analyst Rating van Bronze aan toe.

Uitgebreide toelichting

Beheerteam

Deze strategie wordt beheerd door Frank Thormann en plaatsvervanger Alex Tedder, die beide deel uitmaken van het ervaren zeskoppige Global & International Equity team. Thormann, die het fonds sinds november 2017 beheert, was voorheen werkzaam bij Union Investment in Frankfurt, waar hij Amerikaanse en wereldwijde aandelen beheerde. Daarvoor hij werkte tot 2008 als analist in de VS bij American Century Investments. Hij woont nog steeds in Frankfurt, maar is vaak in Londen bij de rest van het team.

Thormann beheert ook nog een vergelijkbare wereldwijd aandelenfonds, maar in een omgekeerde beheerdstructuur tenopzichte van deze strategie. Het bredere wereldwijde analistenteam van Schroders, dat meer dan 100 analisten in 11 landen omvat, biedt aanzienlijke ondersteuning voor fundamenteel aandelenonderzoek. De managers maken efficiënt gebruik van deze uitgebreide bron via een team van 11 sectorspecialisten die verantwoordelijk zijn voor het ontdekken van de beste ideeën.

We beoordelen het niveau van de middelen die ze hebben als goed, aangezien de wereldwijde benchmark een weging van meer dan 50% heeft naar de VS en er een wereldwijd perspectief is op Amerikaanse aandelen die wereldwijd inkomsten genereren.

Thormann heeft een goede start gemaakt met deze strategie bij dit fondshuis, maar zijn track record bij zijn vorige werkgever is minder florissant. Dat was weliswaar over een korte periode en met een ander beleggingsproces, maar toch beperken we onze overtuiging op de People Pillar nu tot Average.

Fondshuis

Schroders bestaat ruim 200 jaar en nog altijd heeft de familie Schroder de helft van de aandelen in handen; dit stabiele eigendom heeft voor rust gezorgd.De kernexpertise van Schroders is aandelen en daarin heeft het een fondsenaanbod met fondsbeheerders van hoge kwaliteit, lange staten van dienst en oog voor de lange termijn, die ruime en diepgaande middelen tot hun beschikking hebben. Hoewel de Aziatische aandelenanalistentak veel verloop heeft laten zien, zijn daar vervangingen gedaan en bovendien zijn de senior fondsbeheerders op hun post gebleven. Doorgaans gaat het fondshuis goed en zorgvuldig om met opvolgingskwesties.

De variabele beloning voor aandelenfondsbeheerders is gekoopeld aan hun prestaties over drie- en vijfjaarsperiodes, waarbij de nadruk ligt op drie jaar. Bij obligatie- en multi-asset fondsen is dat één en drie jaar, want dat weerspiegelt volgens het fondshuis de perioden waar eindbeleggers voor die producten het meeste belang aan hechten.

Strategische planning voor de lange termijn, gesteund door de familie heritage, heeft gezorgd voor een cultuur van samenwerking waarmee het fondshuis doordesemd is. Dit biedt een stabiel platform voor selectieve overnames. Recent hebben enkele acquisities plaatsgevonden op de specialistische terreinen van private equity en impact investing. Ook zijn er allianties gevorm op het gebied van vermogensbeheer. Dat verbreedt het aanbod over de verschillende asset classes. Dat leidt gelukkig niet af van het open-end universum dat de kern van de business vormt. Op dat gebied zijn overigens geen aanvullende overnames te verwachten.

Proces

Deze strategie belegt in bedrijven waar zij een "groeikloof" zien; dat wil zeggen dat de markt constant hun winstgroei onderschat en tevens te traag is met het verlagen van winstprognoses wanneer een bedrijf hapert. Om deze bedrijven te ontdekken, screent het team op recente winstverrassingen, kwaliteit (bijvoorbeeld hoog vrije kasstroom of rendement op eigen vermogen) en waardering.

Het team richtt zich doorgaans op goed verankerde bedrijven met ondergewaardeerde groeivooruitzichten en sterke kernideeën over de industrie waar ze in actief zijn. Tegelijk is er ook ruimte voor opportunistische posities voor de korte termijn in meer cyclische bedrijven als zich daar kansen voordoen.

Doorgaans maken kernideeën tweederde van de portefeuilleposities uit. De gevestigde en gestructureerde aanpak maakt gebruik van de beste ideeën van Schroder's ruim 100 leden tellende wereldwijde analistenteam, die elk gemiddeld tussen de 20 en 30 aandelen bestrijken, wat diepgaande research rechtvaardigt. Hun kader is niet specifiek afgestemd op deze strategie, maar een team van 11 sectorspecialisten fungeert hier als filter om de meest interessante en geschikte bedrijven te vinden.

Dit proces is goed gestructureerd waarbij effectief gebruikt wordt gemaakt van alle onderzoek en analisten die het team ter beschikking heeft. De beste ideeën van analisten werden in verschillende stadia van het proces verder onder de loep genomen. Alles bij elkaar komt de Process Pillar-beoordeling uit op Above Average.

Prestaties

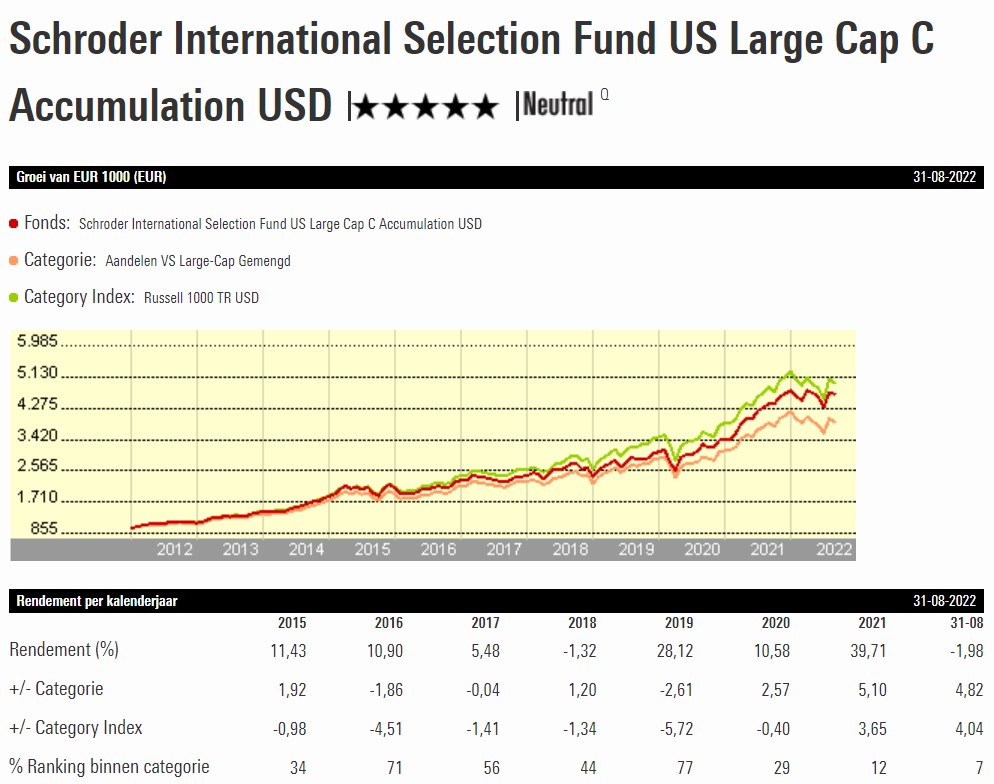

Het trackrecord onder de huidige manager Frank Thormann gaat terug tot november 2017 en is dus nog niet heel lang, maar tot nu toe wel sterk. Over de periode sinds hij de strategie op zich nam tot en met juli 2022 presteerde de 'clean' fondsklasse C Acc USD marginaal beter dan benchmark Russell 1000 Index. Zijn concurrenten versloeg het ruimer met gemakkelijk 2,5 procentpunt.

De standaarddeviatie lag in deze periode echter onder die van de benchmark, wat betekent dat de voor risico gecorrigeerde rendementen sterk waren. Met limieten op sectorvoorkeuren en op potentieel grote onderwegingen is het onwaarschijnlijk dat de performance significant zal afwijken van de benchmark. We verwachten dat aandelenselectie de belangrijkste drijfveer zal zijn voor overrendement, zoals tot nu toe ook het geval is geweest.

Kosten

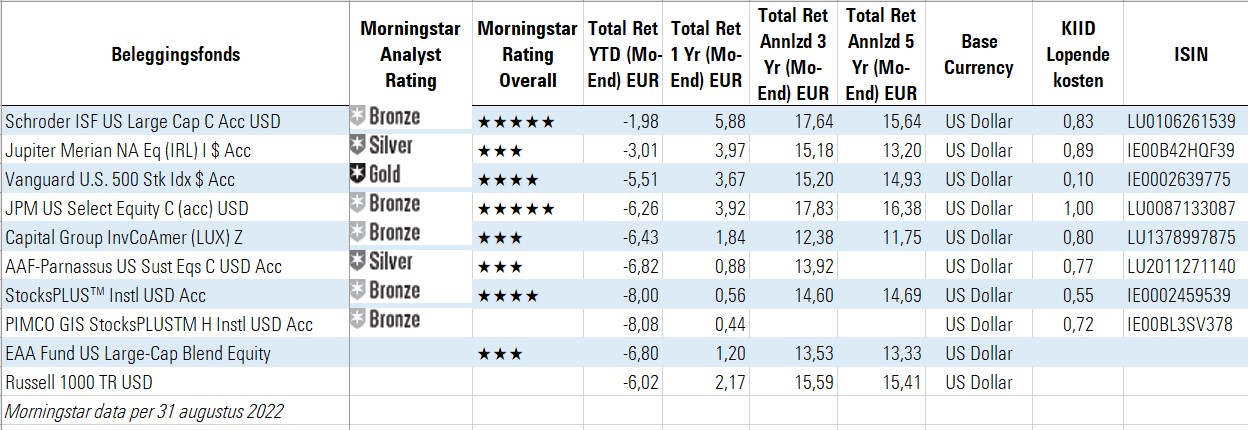

De lopende kosten van de rebatevrije 'clean' fondsklasse C laten dit fonds uitkomen in het middelste kwintiel van de categorie. Op basis van de verbeterde beoordelingsmethodologie achter de People, Process en Parent Pillars van de Morningstar Analyst Rating, die meer nadruk legt op kosten en verwachte prestaties ten opzichte van benchmark en concurrenten, denken we dat dit fonds in staat zal zijn om positieve alpha te leveren ten opzichte van de benchmark. Dit fonds heeft een Morningstar Analyst Rating van Bronze.

Lees meer

Bekijk voor meer informatie de overzichtspagina Schroder International Selection Fund US Large Cap C Acc USD. Daar vindt u onder andere het fondsrapport over dit fonds.

Bekijk ook deze beleggingsfondsen in de Morningstar categorie Aandelen VS Large Cap Gemengd, die voorzien zijn van een Morningstar Analyst Rating, afgezet tegen de categorie benchmark:

Lees ook eerdere Fondsen van de Week:

- T. Rowe Price Global Allocation Fund

- Capital Group New Economy Fund