De aankopen van de Ultimate Stock Pickers in het vierde kwartaal van 2019 waren verspreid over een breed scala aan sectoren. Hun verkopen vonden daarentegen juist erg geconcentreerd plaats, namelijk in de financiële sector. In een eerste analyse van de aan- en verkopen in het kwartaal door de Ultimate Stock Pickers hebben we daar onlangs aandacht aan besteed en dat kunt u hier lezen:

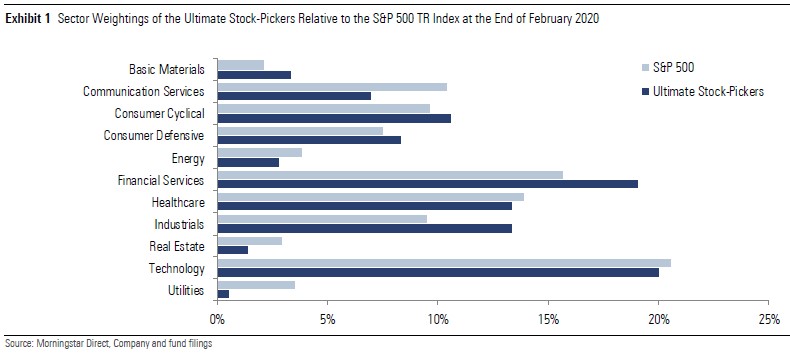

Deze keer kijken we naar de Top-10 posities in de portefeuilles van de Ultimate Stock Pickers, de wijzigingen ten opzichte van het voorafgaande kwartaal en de nieuwe sectorwegingen die dat met zich meebrengt. Om met die wegingen te beginnen, die komen naar voren in de onderstaande grafiek:

Na de herweging van de portefeuilles van de Ultimate Stock Pickers is de sector consumentengoederen bij hen nu overwogen ten opzichte van de S&P 500, dat wil zeggen zowel cyclische als defensieve consumentengoederen. Andere sectoren waarin ze overwogen zijn betreffen industrie, financials (ondanks de ruime mate van aandelenverkopen) en grondstoffen.

In technologie zijn ze juist onderwogen, evenals in de sectoren vastgoed, nutsbedrijven, energie en communicatie.

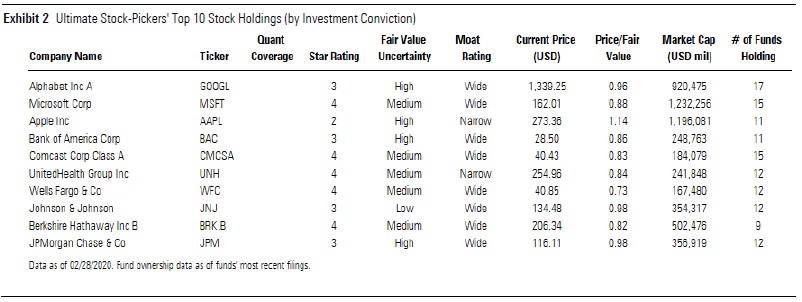

Top-10 posities

De top-10 van aandelenposities in de portefeuilles, gerangschikt naar overtuiging, kent één wijziging ten opzichte van de samenstelling het voorafgaande kwartaal: UnitedHealth Group is in de plaats gekomen van Mastercard.

Ook is de rangschikking op een aantal punten veranderd. Zo stegen Bank of America en Johnson & Johnson op de lijst, terwijl Berkshire Hathaway, Comcast en JP Morgan Chase juist een paar plekken daalden.

Bekijk de top-10 aandelenposities, gerangschikt naar overtuiging, in onderstaande tabel:

Uit de kolom die de verhouding tussen aandelenkoers en Fair Value weergeeft, blijkt dat de meeste aandelen ondergewaardeerd zijn. JP Morgan Chase en Johnson & Johnson zijn fair gewaardeerd en Apple is juist overgewaardeerd.

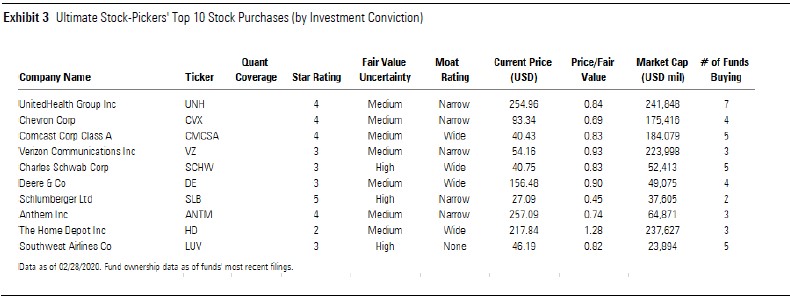

Top-10 aankopen

Als we kijken naar de Top-10 van aankopen, gerangschikt naar overtuiging, dan wordt onderstreept dat de Ultimate Stock Pickers vooral naar kwaliteitsaandelen kijken; 9 van de 10 namen hebben een Narrow of Wide Moat rating. Bekijk de top-10 aandelenaankopen, gerangschikt naar overtuiging, in onderstaande tabel:

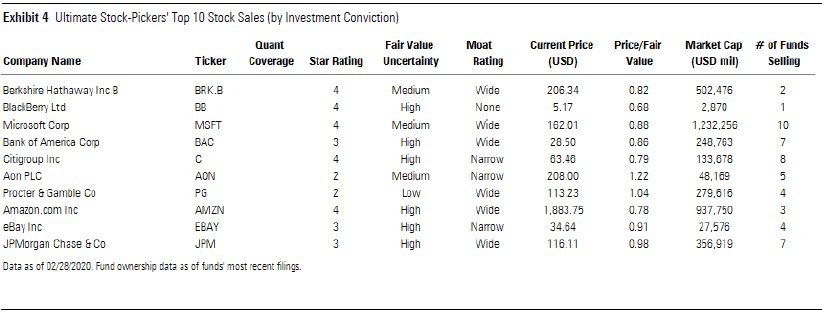

Naast aankopen deden de Ultimate Stock Pickers natuurlijk ook een reeks verkopen. De top-10 van hun verkopen uit overtuiging ziet er als volgt uit:

Drie voorbeelden

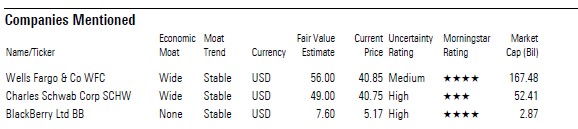

Uit de lijsten van posities, aan- en verkopen pakken we drie voorbeelden van aandelen die we nader toelichten: Wells Fargo, Charles Schwab en Blackberry.

Wells Fargo

Het aandeel Wells Fargo zit in de portefeuilles van 12 Ultimate Stock Pickers. De bank is een van de grootste financiële dienstverleners in de Verenigde Staten en aan het opkrabbelen na een fiks schandaal dat de resultaten en de aandelenkoers eerder een flinke knauw heeft gegeven. De korting ten opzichte van de Fair Value beloopt zo'n 20%.

Wells Fargo heeft volgens Morningstar-analist Eric Compton een voorsprong op zijn concurrenten opgebouwd door de kostenbesparingen van de laatste tijd en door de omvang van zijn netwerk dat niet wordt geëvenaard door concurrenten zodat het voor klanten lastiger is om over te stappen naar zo'n concurrent. De bank heeft het grootste kantorennet in de VS en haalt daardoor veel spaargeld op. Ook het zakenbankieren voor middelgrote klanten en het vermogensbeheer zitten in de lift en daar heeft de bank na het schandaal weer een sterke positie in opgebouwd op zijn thuismarkt.

Wells Fargo is in sommige opzichten beter uit de crisis van 2008 gekomen dan anderen omdat het minder afhankelijk is van effectenhandel en kapitaalmarkten als inkomstenbron. Ook had het minder risicovolle hypotheken. Die prudente cultuur is gebleven. De schaalvoordelen van al zijn dienstverlening is verder toegenomen, zodat het een breder pakket diensten kan aanbieden tegen lagere kosten dan de concurrent. Dat is zich al aan het uitbetalen en zal volgens de analist voor verdere groei in de toekomst zorgen.

Goed nieuws is ook dat de afwikkeling van het schandaal in zicht komt. Een belangrijke stap is de recente schikking met de Amerikaanse toezichthouder SEC die onder meer 3 miljard dollar aan schadevergoedingen omvat. Dat is veel geld, maar het schept vooral duidelijkheid.

Charles Schwab

Een bank van een heel ander kaliber is Charles Schwab. Dit aandeel noteert tegen een korting van zo'n 15% ten opzichte van de Fair Value die Morningstar-analist Michael Wong berekent. Als een van de grootste spelers in effectenhandel en vermogensbeheer in de Verenigde Staten bevindt het bedrijf zich midden in een zeer sterk concurrerende en om die reden ook consoliderende sector. Het weet zich goed staande te houden door de grote kostenefficiency dankzij de schaalgrootte.

Charles Schwab heeft zelf de concurrentie opgestookt door als eerste het mes te zetten in de commissie die het zijn klanten voor de effectenhandel in rekening brengt. Dat kon het doen omdat de eigen kostenbasis gezond in elkaar zit. De kosten bedragen minder dan 20 baispunten per dollar aan beheerd vermogen van klanten. In totaal beheert de bank 3 miljard dollar voor zijn klanten.

De combinatie van bankieren en vermogensbeheer voor welgestelde klanten levert gezonde synergie op en tevens een lager risico door de prudente handelwijze van zulke klanten en de portefeuille van laag-risico assets. Dat verlaagt tevens de kredietkosten. Dus schaalgrootte, lage kosten, netwerkeffect en een sterk merk vormen een combinatie waar de concurrentie moeilijk bij kan komen.

Blackberry

Het aandeel Blackberry behoort tot de goedkoopste aandelen in de top-10 van meestverkochte aandelen door de Ultimate Stock Pickers. Ooit befaamd vanwege zijn mobiele apparaten voordat de smartphone dominant werd, is het tegenwoordig leverancier van randapparatuur voor het Internet of Things. Een belangrijk product is Enterprise Mobility Suite, dat makkelijk toegang biedt tot netwerkapplicaties. Een ander belangrijk aandachtsgebied is de beveiliging van zakelijke (data-)communicatie. Dat is al heel lang een expertise van het bedrijf, maar het belang ervan en de vraag ernaar nemen toe. Een groeimogelijkheid voor de toekomst dus.

Blackberry is sterk ondergewaardeerd met een korting van 30% ten opzichte van de Fair Value, en toch namen de Ultimate Stock Pickers er in meerderheid afscheid van. Morningstar is positiever over dit aandeel, niet alleen vanwege de waardering, maar ook vanwege de groeimogelijkheden zoals hierboven geschetst. Voor 2020 voorspelt het bedrijf zelf vier kwartalen achtereen van aanhoudende omzetgroei en dat is wel eens anders geweest.

Ook belangrijk voor de toekomstige groei is de transformatie van gerichtheid op hardware naar meer focus op het bouwen en verkopen van software. Een reeks eerdere overnames heeft de basis gelegd voor deze nieuwe benadering en die gaat zich de komende jaren uitbetalen, verwacht Morningstar-analist Mark Cash. Hij hanteert een Fair Value van 7,60 dollar per aandeel Blackberry.

Lees meer over aandelen:

- 3 Amerikaanse aandelen met een groeiend dividend

- 10 ondergewaardeerde aandelen met een hoog dividendrendement