Jupiter Dynamic Bond in het kort

Morningstar Analyst Rating: Silver

Morningstar Rating: *****

Beheerteam: High

Fondshuis: Above Average

Beleggingsproces: Above Average

Jupiter Dynamic Bond

Deze strategie is flexibel van opzet en beheerder Ariel Bezalel en zijn team maken goed gebruik van de mogelijkheden die de flexibiliteit biedt. Bezalel brengt twee decennia obligatie ervaring mee en dat komt tot uitdrukking in het lange termijn track record.

De teamstructuur ondersteunt de beheerder goed en kent goede stabiliteit met twee assistent-beheerders die uit het eigen analistenteam afkomstig zijn. De Morningstar Analyst Rating blijft gehandhaafd op Silver.

Uitgebreide toelichting

Beheerteam

Hoofdbeheerder Ariel Bezalel, hoofd vastrentende waarden bij Jupiter, staat aan het roer sinds de oprichting in 2012, en ook bij het Britse zusterfonds dat sinds 2008 bestaat. Zijn relevante ervaring en continuïteit en zijn succesvolle trackrecord ondersteunen een upgrade van de People Pillar van Above Average naar High.

Bezalel kwam in 1997 bij de firma en werd gepromoveerd tot assistent fondsbeheerder in 1998. Voorafgaand aan de introductie van deze strategie in juni 2008 was hij beheerder van het vastrentende deel van Jupiter Global Managed en Jupiter High Income. Om de teamstructuur en de continuïteit te bevorderen zijn analisten Harry Richards en Vikram Aggarwal gepromoveerd tot assistent-fondsmanagers in respectievelijk 2016 en 2017.

Richards is verder gepromoveerd tot effectief fondsbeheerder vanaf juni 2019. Richards concentreert zich op obligaties van ontwikkelde markten en Aggarwal op opkomende markten; hun complementaire vaardigheden zijn nuttig. Bezalel wordt verder ondersteund door een team van 14 sectorgerichte analisten dat is meegegroeid met de toename van het beheerd vermogen van deze strategie sinds de marktintroductie.

Fondshuis

Jupiter heeft zich in de loop der jaren ontwikkeld een sterke expertise op verschillende gebieden, zoals blijkt uit de goede lange-termijn track records van talrijke producten. Verschillende sleutelmanagers hebben een lange staat van dienst bij Jupiter, en dat getuigt van een goede beleggingscultuur bij het fondshuis. Daarom behoudt het de Above Average rating op de Parent Pillar.

Sinds vorig jaar hebben we verschillende veranderingen in het senior management functies gezien, waaronder CEO, CFO en hoofd Distributie. Wij denken dat deze per saldo positief zijn, maar we bekijken het toekomstig verloop kritisch. Andrew Formica, voorheen co-CEO bij Janus Henderson, werd in maart 2019 benoemd tot CEO, ter vervanging van Maarten Slendebroek. Aan het einde van het eerste kwartaal 2020 had Jupiter 35 miljard pond aan activa onder beheer, met ongeveer de helft in aandelen en de rest verdeeld over vastrentende waarden en multi-asset.

Het bedrijf had een netto-uitstroom van ongeveer 6,8 miljard pond in 2019 en eerste kwartaal van 2020, voornamelijk gerelateerd aan belangrijke wisselingen in de Europese aandelen afdeling. De voorgestelde overname van Merian levert ongeveer 15,7 miljard pond aan activa op aan het einde van het eerste kwartaal van 2020. Dat zal Jupiter helpen om zijn positie op zijn Britse thuismarkt te versterken en het fondsaanbod te diversifiëren door expertise in Britse aandelen, systematisch beleggen en alternatives. We denken dat de twee bedrijven elkaar aanvullen in termen van beleggingsexpertise, maar we zullen de integratie kritisch monitoren, omdat tot dusver organische groei de voorkeur had.

Proces

De manager streeft naar inkomsten terwijl men zich bewust is van kapitaalbehoud door een flexibel beleggingsproces toe te passen dat top-down en bottom-up elementen combineert. Ariel Bezalel vertrouwt op onderzoek van derden om zijn macro-visie op te stellen en de portefeuille positionering met betrekking tot blootstelling aan sub-activaklassen, looptijd en yield curve. Kredietselectie volgt een welomschreven proces, en elke analist is verantwoordelijk voor fundamenteel onderzoek, advies en toezicht op elk relevant credit gerelateerd evenement.

Beslissingen worden besproken, aangevochten en genomen door het team, wat volgens ons de efficiëntie ten goede komt. De manier van portefeuille-opbouw zorgt voor balans tussen het credit-overwogen segment dat voor inkomen zorgt en de kenmerken van kapitaalbehoud van staatsobligaties. Het actief beheer van deze blootstellingen is hier de primaire aanjager. Extra hefbomen zijn onder meer management van looptijden, opportunistische blootstelling aan individuele thema's (zoals geselecteerde opkomende markten verhalen), en beperkte actieve valutatransacties.

Onze Above Average procesbeoordeling is gedreven door Bezalels effectieve gebruik van de flexibele mogelijkheden an het proces en middelen die hij tot zijn beschikking heeft om te profiteren van de brede set kansen, die voornamelijk bestaat uit high yield, investment grade obligaties, staatsobligaties, opkomende markten schuld en, in mindere mate, valuta en derivaten.

Prestaties

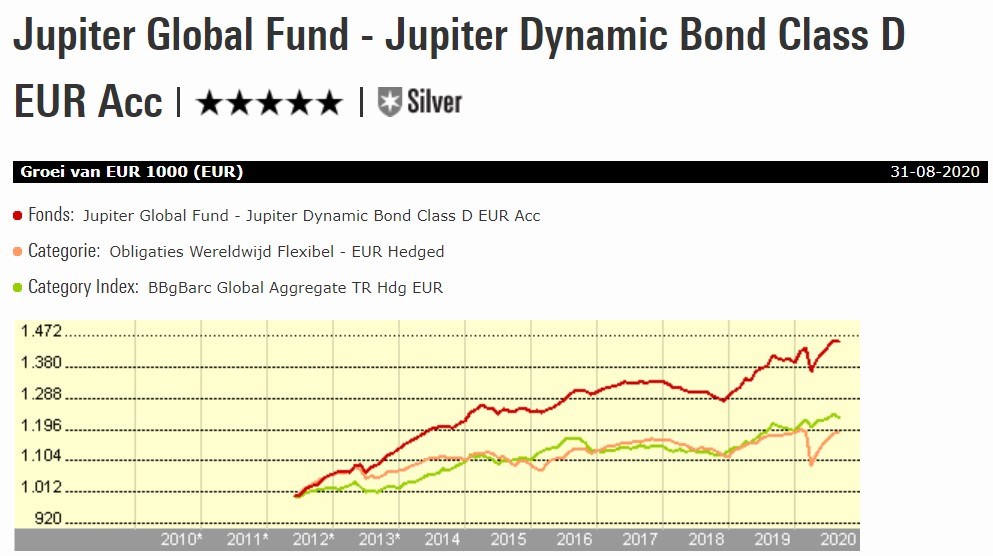

De strategie presteerde ruimschoots beter dan zijn concurrenten in de wereldwijde flexibele obligatie Morningstar-categorie en zijn categoriebenchmark, zowel in absolute zin als op voor risico gecorrigeerde basis, van juni 2012 tot juni 2020. De evenwichtige aanpak van de portefeuilleconstructie was de sleutel tot het beheersen van neerwaarts risico en tegelijkertijd marktrally's bijhouden. De beslissing van de manager om het credit risico te verhogen na de schuldencrisis in de eurozone, leidde tot een outperformance in 2012.

Een focus op korte looptijden was de sleutel tot de solide prestatiues tijdens het taper tantrum van 2013. De voorkeur voor Europees high yield en lage blootstelling aan energie hielpen in 2014, terwijl in 2015 het risicomitigerende deel van de portefeuille bijdroeg. Blootstelling aan high yield en actief duratiebeheer waren de belangrijkste drijfveren voor rendement in 2016. In 2017 was de vermindering van blootstelling aan high yield en verhoging van de looptijd een rem op de prestaties.

De strategie daalde in 2018 bijna 3% maar deed het beter dan zijn concurrenten, vooral dankzij een jarenlange blootstelling aan hoogwaardige staatsobligatie en korte looptijden in high yield tijdens de marktcorrectie in het vierde kwartaal. In 2019 waren staatsobligaties en high yield obligaties verantwoordelijk voor outperformance, terwijl voor 2020 tot nu toe allocatie naar hoogwaardige staatsobligaties en kredietindexafdekkingen hielpen.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse D laten dit fonds uitkomen in het op een na goedkoopste kwintiel van de categorie. Op basis van de verbeterde beoordelingsmethodologie achter de People, Process en Parent Pillars van de Morningstar Analyst Rating, die meer nadruk legt op kosten en verwachte relatieve benchmarkprestaties, denken we dat dit fonds in staat zal zijn om positieve alpha te leveren ten opzichte van de benchmark. Dit fonds heeft een Morningstar Analyst Rating van Silver.

Lees meer

Bekijk voor meer informatie de overzichtspagina van Jupiter Dynamic Bond D EUR Acc. Daar vindt u onder andere het fondsrapport over dit fonds.

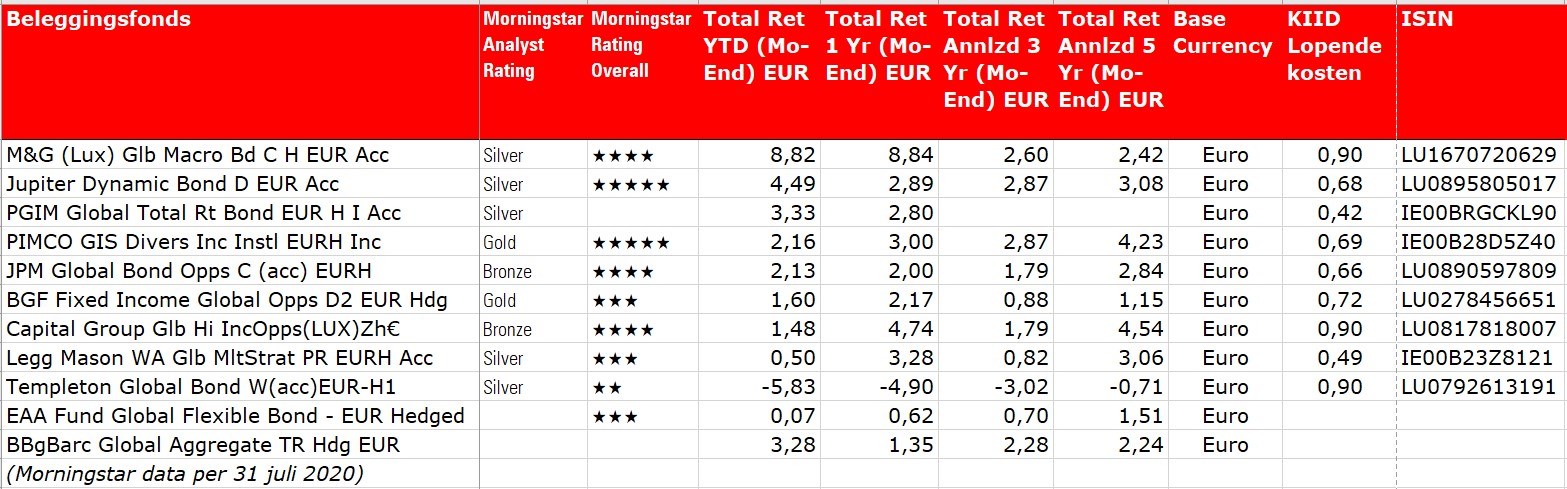

Bekijk ook deze beleggingsfondsen in de Morningstar categorie Obligaties Wereldwijd Flexibel - EUR Hedged, die voorzien zijn van een Morningstar Analyst Rating, afgezet tegen de categorie benchmark:

Lees ook eerdere Fondsen van de Week:

- BlackRock Asian Tiger Bond Fund

- T. Rowe Price Global Technology Equity Fund